📚 関連記事はこちら

📋 この記事でわかること

- 退職金が20年で実質3割目減りする2つの仕組み(制度縮小+物価高)

- 自分の職場の退職金制度を就業規則で5分で確認する手順

- 退職金に依存しない3つの自衛策(就業規則確認・新NISA・iDeCo)の実践方法

- 毎月3万円の積立で老後2000万円問題を解決する具体的な試算と行動ステップ

退職金で老後は安心、あと10年で私も引退か。。。

待つのにゃ!!近年の物価高と退職金の目減り、制度廃止の動きが強いにゃ!!

不安をあおる形になってしまうにゃが、退職金は「あったらラッキー」くらいで考えにゃいと危険にゃよ!!!!!

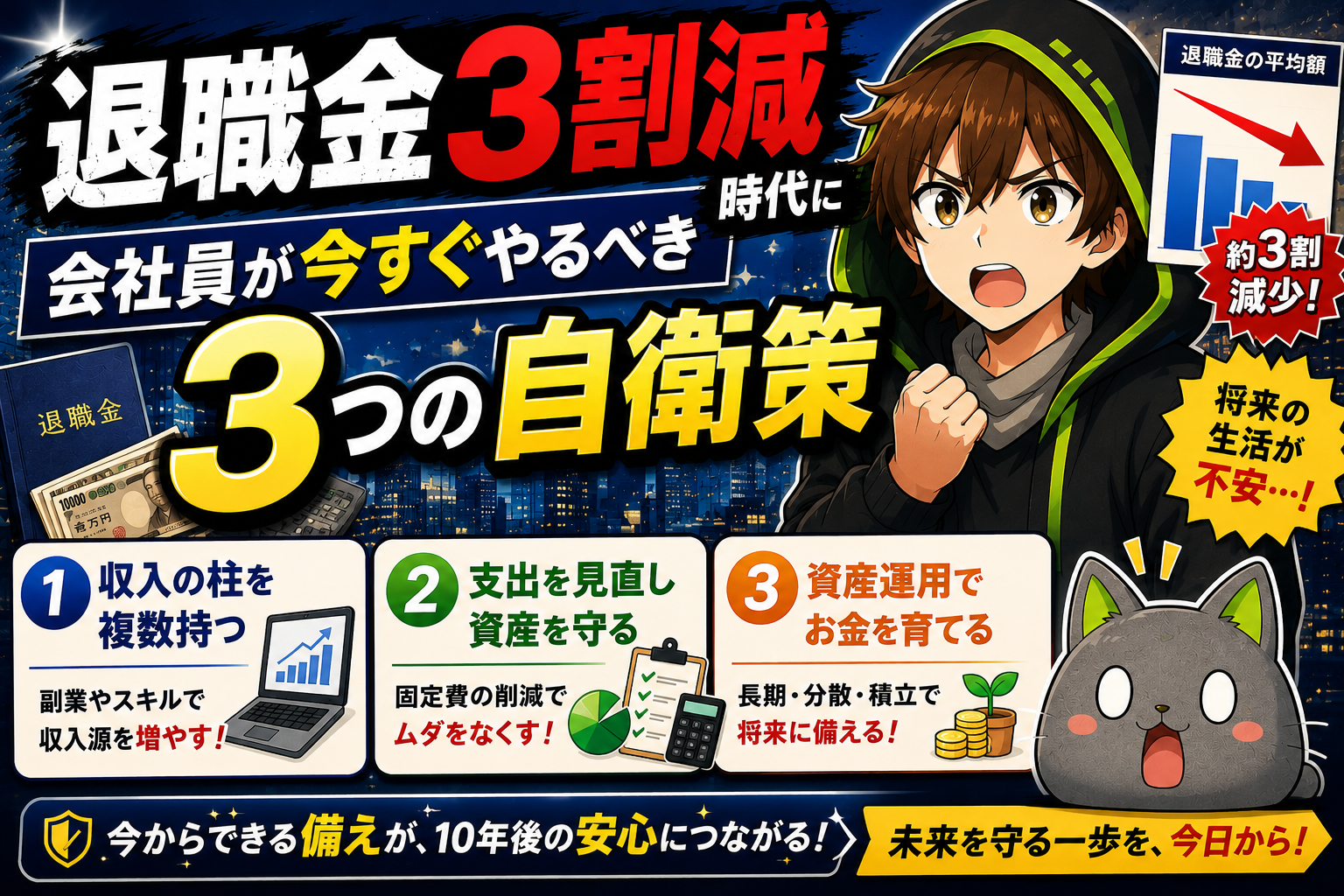

結論から言うと、退職金は「もらえたらラッキー」程度に考え、新NISA・iDeCo・積立投資で自分の老後資金を今すぐ積み上げるのが、退職金の目減りに対する最も確実な自衛策です。退職金を老後の柱に据えるのは、もはや危険な時代になってきました。実際、SNSや動画で「退職金が20年で3割目減り」という話題が急拡散し、30〜40代の会社員を中心に老後資産への不安が一気に高まっています。50代の方も例外ではなく、世代を問わず対策が必要です。焦る前に、まず自分の状況を正確に把握していきましょう。

この記事では、私や私の周りが実際にやっている退職金の確認方法と、退職金に頼らない資産形成の自衛策を、「毎月いくら積み立てればいいか」という具体的な数字と手順つきでお伝えします。読み終えるころには「何から始めればいいか」が明確になっているはずです。

📌 結論:退職金は「上乗せ」、本命は自前の老後資金

退職金は「もらえたらラッキー」くらいの感覚で計画を立て、自分で老後資産を積み上げる仕組みを今すぐ作ることが最優先です。退職金制度は今も給付水準の見直しが続いており、物価高騰によってお金の価値自体が下がり続けている現実もあります。つまり「金額が減る」リスクと「価値が下がる」リスクの両方に同時にさらされているのです。

この環境での具体的な対策は、次の3つです。

①就業規則で退職金制度を把握する(所要5分)

②新NISAで非課税の長期投資を始める(生涯1,800万円まで非課税)

③iDeCoで節税しながら老後資産を積み立てる(掛金が全額所得控除)

この3つが今すぐできる自衛策です。退職金はあくまで「上乗せ」として考え、公的年金を補完する自前の資産形成こそが、これからの会社員に必要な戦略です。以下で、それぞれの根拠と実践手順を詳しく解説します。

📌 退職金「3割目減り」の正体とは?2つの原因を解説

「退職金が減った」という話には、実はふたつの意味があります。ひとつは退職一時金の減額や退職金制度そのものの廃止・縮小、もうひとつは物価上昇によるお金の価値の低下です。どちらも見逃せないリスクで、両者が重なると「3割目減り」も決して大げさではありません。

出典:厚生労働省の調査によると、退職金制度を持つ企業の割合は年々低下しており、今では特に中小企業で退職金なしの会社も珍しくありません。また、支給方式も従来の勤続年数連動型から退職金ポイント制への移行が進んでおり、給付水準が見直される事例が増えています。「定年まで勤めれば自動的に満額もらえる」という前提が崩れつつあるのです。

さらに深刻なのが「名目上の金額は変わらなくても、実質的な価値が下がる」という物価高ならではの問題です。仮に物価が年2%ずつ上昇すると、20年後にはお金の価値はおよそ3分の2まで目減りします。つまり額面2,000万円の退職金でも、20年後の購買力は今の約1,340万円相当にすぎません。これが「3割目減り」の実態です。制度縮小で額面が減り、さらに物価高で価値も下がる——このダブルパンチが、退職金を当てにできない最大の理由です。

私はこの点を特に重視しており、退職金の計算をする際はもらえる予定金額の9割で考えるようにしています。今の30万円で買えるものが、20年後は買えない——この感覚を持つかどうかで、老後の計画が大きく変わります。

日本のインフレ率が少しずつ上がっているにゃ。 20年後のお金の価値は、今より確実に低くなるにゃ。退職金の額面だけ見て安心するのは危ないにゃ。

✅ 退職金の平均額はどのくらい?老後2000万円問題との関係

出典:厚生労働省「就労条件総合調査」によると、大卒・定年退職者の退職一時金の平均額は約1,500〜2,000万円前後とされています(企業規模・業種によって差があります)。一方、老後2000万円問題で話題になったように、公的年金だけでは生活費を賄いきれないケースが多いことも事実です。

ここで注意したいのは、「平均退職金2,000万円」と「老後不足2,000万円」がほぼ同額だという点です。退職金を生活費の補填に使えば、まとまった余裕資金はほとんど残りません。さらに物価高騰が続けば実質的な購買力はそれを下回ります。退職金の平均額を「もらえる保証」として捉えるのではなく、「もらえたとしても不足するかもしれない前提」で老後資金の計画を立てることが重要です。

📌 自衛策①:まず就業規則で退職金制度を5分で確認する

老後の自衛策として最初にやるべきことは、「自分の会社の退職金制度がどのような内容か」を正確に把握することです。意外に思われるかもしれませんが、自分の退職金制度を正確に把握していない会社員は非常に多いのが現実です。私の周りでも「たぶん1,000万円くらいもらえるはず」と根拠なく答える同僚がほとんどでした。実際に就業規則を確認した同僚は、想定より300万円少ないと知って青ざめていました。

私自身は就業規則を確認して把握しています。会社の就業規則には退職金規程が含まれており、支給条件・計算方法・支給額の目安が記載されています。人事・総務部門への問い合わせも有効ですが、まず就業規則を自分で読むのが一番手っ取り早い方法です。社内ポータルやイントラネットでPDFが公開されている会社も多いので、まずは5分検索してみてください。

私は入社後落ち着いたころに、就業規則を確認しました。退職金規程のページを見つけて、計算式と支給条件を把握しておくと、将来の計画が立てやすくなりますよ。

✅ 退職金制度で確認すべき3つのポイント

就業規則で退職金制度を確認する際は、以下の3点を必ずチェックしてください。

- 支給条件:何年以上勤務で支給対象になるか

⇒3年・5年など最低勤続年数がある場合が多い - 計算方式:勤続年数×基本給型か、退職金ポイント制か、確定拠出年金(企業型DC)か

- 支給タイミングと課税:一時金か年金型か、退職所得控除の対象になるかどうか

特に近年は確定拠出年金(企業型DC)を導入している会社が増えており、自分が加入しているのに気づいていないケースもあります。企業型DCに加入していれば、その掛金の運用状況も併せて確認しましょう。運用商品が元本確保型のまま放置されていると、本来得られたはずのリターンを取り逃している可能性があります。出典:厚生労働省(企業型DC制度の概要)

企業型DCに入ってるのに放置してるのはもったいないにゃ!運用商品をデフォルトのまま(元本確保型)にしてる人、多いにゃ〜。

把握した退職金の金額は、そのまま老後計画に使わないことが大切です。私が実践しているように、把握した金額の9割で計算し、残りは物価上昇分として考えるのが、もらう時期の社会環境の違いを吸収するコツです。なお、FIREや早期退職を視野に入れているなら、直近3年以内にもらえる見込みでなければ退職金はあてにしない方がいい、というのが私の考えです。

📌 自衛策②:新NISAで老後資産を非課税で積み上げる

退職金が期待より少なかった場合、あるいはそもそも退職金制度がない場合、自分で老後資産を積み立てるしかありません。そのための最強の手段が新NISA(少額投資非課税制度)です。

新NISAは年間360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯投資枠1,800万円という大きな非課税枠を持ちます。運用益・配当金が非課税になるため、長期・積立・分散投資と組み合わせることで老後資金の不足を補う強力な手段になります。出典:金融庁(NISA制度の概要)

✅ NISAで積み立てる際の考え方と毎月いくら?

私は新NISAの積立枠を老後資産形成の中心に置いています。積立投資信託を軸にしながら、セカンドライフの資産計画を考えることが大切です。具体的には、手取り月収のうち投資・貯金に充てる分をNISAの積立に優先的に回す方法を実践しています。

目安として、毎月3万円を年利5%で30年積み立てると、元本1,080万円が約2,500万円に育つ計算になります(複利効果による試算)。退職金の「3割目減り」分を補うどころか、自前で老後2000万円問題を解決できる水準です。下の表のように、毎月の積立額によってゴールは大きく変わります。

| 毎月の積立額 | 30年後の元本 | 30年後の評価額(年利5%) |

|---|---|---|

| 1万円 | 360万円 | 約832万円 |

| 2万円 | 720万円 | 約1,665万円 |

| 3万円 | 1,080万円 | 約2,497万円 |

| 5万円 | 1,800万円 | 約4,161万円 |

無理のない金額から始め、昇給に合わせて増額していくのが現実的です。最初は月1万円でも、複利と時間が働けば30年で800万円超になります。

NISAの最大のメリットは「いつでも引き出せる流動性の高さ」です。iDeCoと違い、60歳まで引き出せないという制約がないため、資産形成の入口としてはまずNISAを優先することをおすすめします。詳しい考え方はiDeCoよりNISAを先にやるべき3つの理由【20代の結論】でまとめています。

NISAは非課税という点が本当に大きいです。20〜30年の長期で積み立てると、税金の差がかなりの金額になりますよ。

✅ インフレに強い積立投資という選択

退職金の実質的な価値が物価上昇によって目減りするなら、投資リターンがインフレ率を上回る運用を続けることが重要です。積立投資は物価上昇局面でも資産価値を保ちやすい特性があります。詳しくは積立投資がインフレに強い3つの理由【20代の家計防衛】もあわせて参考にしてください。

30代・40代からでも遅くはありません。資産形成 30代・資産形成 40代のどちらのステージでも、今すぐ始めることが最善策です。時間を味方につけた複利の力は、退職金の目減りを十分にカバーする可能性を持っています。むしろ「今日が一番若い日」と考え、まずは少額でも口座を開設して積立設定を済ませることが大切です。

📌 自衛策③:iDeCoで節税しながら老後資金を積む

新NISAと並んで有効なのがiDeCo(個人型確定拠出年金)です。iDeCoは掛金が全額所得控除になるため、現役時代の税負担を下げながら老後資金を積み立てられるという二重のメリットがあります。たとえば課税所得400万円の会社員が月2万円拠出すると、年間で約4.8万円の節税になる計算です。これを30年続ければ節税額だけで約144万円にのぼります。出典:国民年金基金連合会(iDeCo公式サイト)

ただし、iDeCoには「60歳まで原則引き出せない」という大きな制約があります。NISAよりも流動性が低いため、まずNISAで流動性の高い資産を確保し、家計に余裕が出てきた段階でiDeCoを上乗せするのが私のおすすめする順番です。住宅購入や教育費などまとまった出費が控えている人は、無理にiDeCoへ回さず、NISAを優先しましょう。

✅ NISAとiDeCoはどちらを優先すべき?

結論として、「いつでも引き出せる安心感」を重視するならNISAを先に、「節税メリットを最大化したい」ならiDeCoを併用するのが基本方針です。私自身は、まずNISAで生活防衛資金とは別の運用資金を確保し、その後にiDeCoで節税枠を埋めていく順番で進めています。両制度は併用が可能なので、家計に余裕があるなら両方使い切るのが理想です。

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| 節税メリット | 運用益が非課税 | 掛金が全額所得控除+運用益非課税 |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 年間上限 | 360万円 | 会社員は最大27.6万円程度(※条件による) |

| 向いている人 | 流動性を重視したい全世代 | 節税しながら老後資金を固めたい人 |

📌 まとめ:退職金に頼らず、今日から自衛を始めよう

退職金は制度縮小と物価高という2つのリスクにより、20年で実質3割目減りする可能性があります。だからこそ、退職金は「もらえたらラッキー」と割り切り、自前の老後資金づくりを今日から始めることが何より重要です。やるべきことは次の3ステップです。

- 就業規則で退職金制度を確認する(所要5分/金額は9割で見積もる)

- 新NISAで非課税の積立投資を始める(月3万円×30年で約2,500万円が目安)

- 余裕が出たらiDeCoで節税しながら上乗せする(掛金が全額所得控除)

「今日が一番若い日」です。まずは証券口座を開設して、少額でも積立設定を済ませる——その小さな一歩が、20年後の安心につながります。

📌 よくある質問(退職金の目減りと老後資金の自衛策)

Q1. 退職金は本当に3割も目減りするのですか?

A. 物価が年2%ずつ上昇すると、20年後にはお金の価値が約3分の2に下がります。額面2,000万円の退職金でも、20年後の購買力は今の約1,340万円相当となり、約3割の目減りに相当します。これに加えて制度縮小で額面そのものが減るケースもあるため、「3割目減り」は決して大げさな数字ではありません。

Q2. 退職金制度があるか分からない場合、どうやって確認すればいいですか?

A. まずは会社の就業規則(退職金規程)を確認しましょう。社内ポータルやイントラネットでPDFが公開されていることが多く、5分ほどで支給条件・計算方式・支給額の目安が分かります。見つからない場合は人事・総務部門に問い合わせてください。企業型DC(確定拠出年金)に知らないうちに加入しているケースもあるので、運用状況も併せて確認するのがおすすめです。

Q3. NISAとiDeCoはどちらから始めるべきですか?

A. 流動性(いつでも引き出せること)を重視するなら、まず新NISAから始めるのがおすすめです。iDeCoは60歳まで引き出せない制約がある一方、掛金が全額所得控除になる節税メリットが大きいため、NISAで運用に慣れ、家計に余裕が出てきた段階で併用するのが理想的です。

Q4. 40代・50代から始めても間に合いますか?

A. 間に合います。たとえば50歳から月5万円を年利5%で15年積み立てると、元本900万円が約1,335万円に育つ計算です。若い世代ほど複利の効果は大きいものの、40代・50代でも「今日が一番若い日」。無理のない金額から、できるだけ早く始めることが最善策です。

Q5. 退職金がない会社に勤めています。どうすればいいですか?

A. 退職金がない会社は中小企業を中心に珍しくありません。その分、新NISAとiDeCoを活用した自前の老後資金づくりが一層重要になります。むしろ「退職金に依存しない」という前提で早くから資産形成を始められるため、結果的に有利になるケースもあります。月3万円の積立を30年続ければ約2,500万円が目安となり、老後2000万円問題は十分にカバー可能です。

コメント