この記事は、Threads投稿中の企画「節約した1万円から始める少額長期投資」をより詳しく解説したものです。画像でサクッと確認したい方は、こちらからどうぞ。

→ Threadsで見る

初めての方へ:銘柄分析の“判断基準”

初めまして、ヒイラギと申します。この記事に興味を持っていただきありがとうございます!

銘柄分析の記事を初めて読む方は、先に下の記事に目を通してみてください。「なぜこの数値を見ているのか?」が分かると、今回の分析を“ひとつの実例”として、もっとあなたの投資に活かせるはずです。

📌 朝日ネットとはどんな会社?

STOCK PROFILE

朝日ネット(証券コード:3834)

配当利回り 4.00%

朝日ネットは、創業1990年。独立系ISP企業です。

※ISP企業:家庭や会社をインターネットにつなぐ役割を担う企業

最近は、学習支援システムやネット接続の基盤的サービスを展開している会社にゃ

✅ 企業概要まとめ

- 独立系ISP(インターネット接続サービス)大手。「ASAHIネット」を運営し、個人向け光回線・法人向けインターネット接続サービスを展開。

- ストック型収益が中心で業績が安定。 教育機関向けクラウドサービス『manaba』が第2の柱。 全国の大学・専門学校などへ学習管理システム(LMS)を提供しており、継続利用による安定収益を確保。

- 設備投資負担が比較的軽く、高い利益率・自己資本比率を維持。 キャッシュ創出力が高く、安定配当・株主還元を重視する経営を続けている。

この業界は、設備投資、新技術への投資が肝にゃ。

そんな中、朝日ネットは、毎年かなりの額を投資に充てているのにゃ

📌 財務指標チェック

続いて、本企画での7つの投資ルールのうち、4つの財務指標を見ていきます。それぞれの数字が何を意味するのか、わかりやすく解説しますね。

✅ 自己資本比率:90.3%

※自己資本比率とは、会社の総資産のうち返済不要な自己資金がどれだけあるかを示す指標

一般的に40%以上あれば優良とされる中、90.3%という数値は非常に高い水準。

情報・通信業の特徴として工場を持たない企業が多く自己資本比率が高くなることがあります。しかし、朝日ネットはその中でも群を抜いて高く、財務安定性がかなり高いと言えます。

借金に頼らず自分の力で経営できている、財務的に安定した会社だということがわかります。

つまり、『倒産リスク』が低いと判断できます。

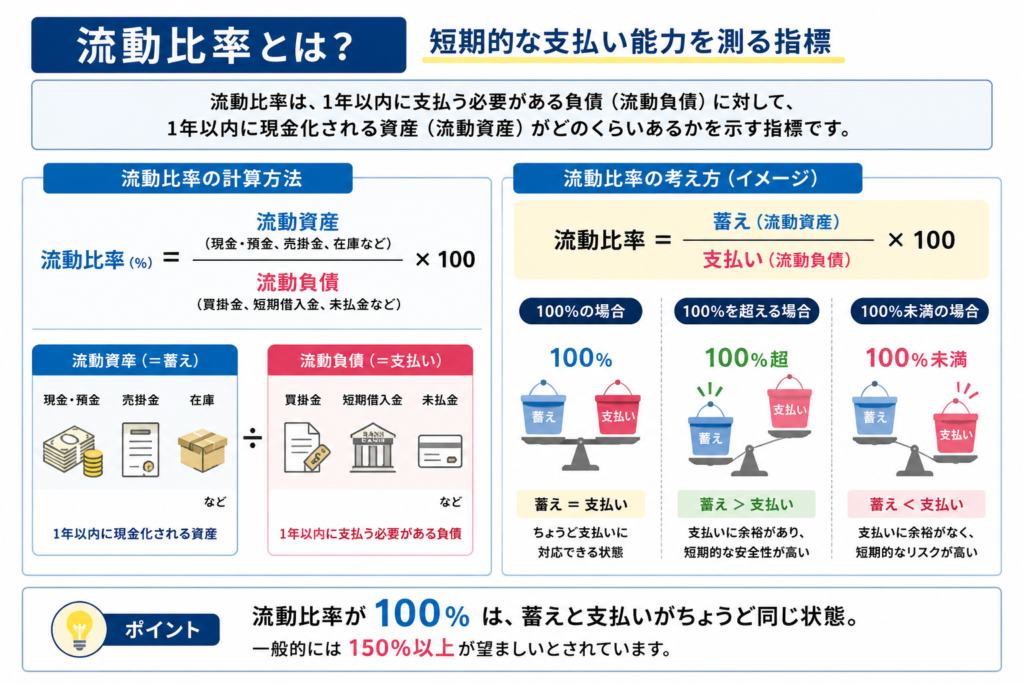

✅ 流動比率:488.3%

※流動比率は、短期的な支払い能力を測る指標

488.3%というのは今期の負債を約4.9回支払うたくわえがあるということになります。

例えば極端な話、来年度利益0で今期の4倍の負債が出たとしても、支払える。つまり、短期的な資金繰りに困るリスクはほぼない=『配当金の減配リスク』・『倒産リスク』が低いと判断できます。

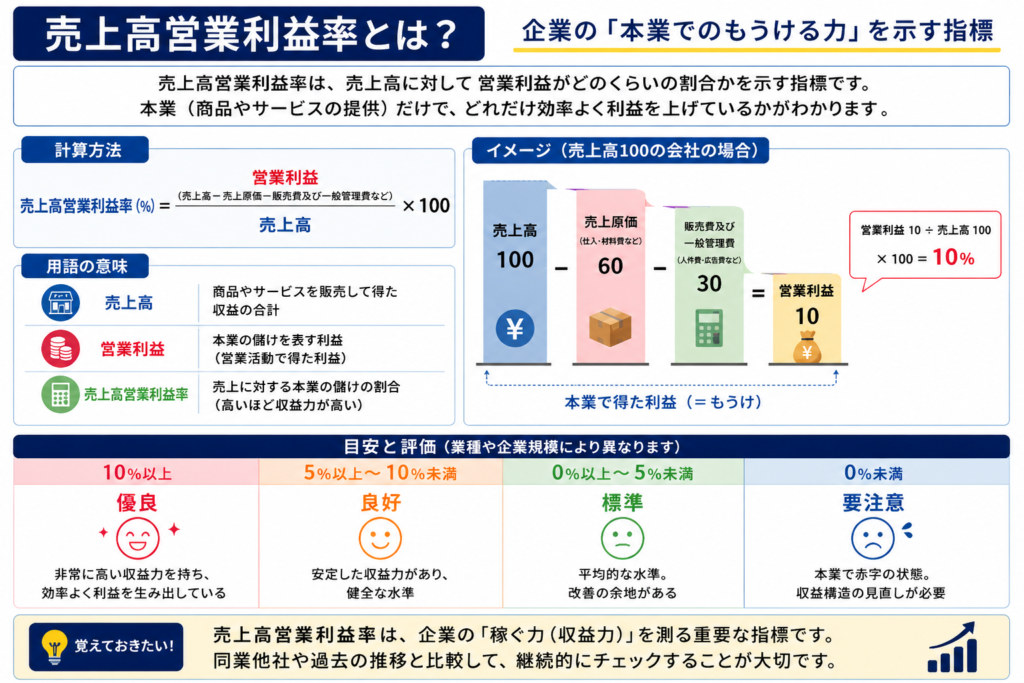

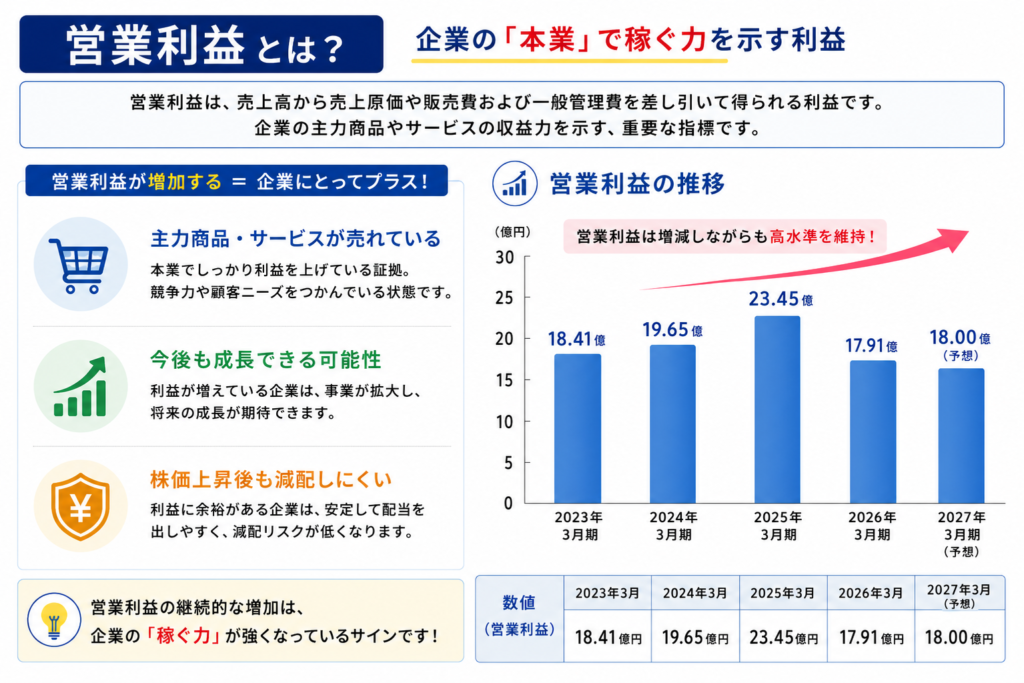

✅ 売上高営業利益率:13.2%

売上のうち13.2%が営業利益として残るということです。

情報・通信業は特にストック型収益(継続的な利用料金が発生するビジネス)が多く、利用者の増加による追加コストがかかることが少ないため、利益率としては、業界によるものが強いです。

営業利益が高いということはつまり、主力製品が売れているということです。

収益力が高い=『倒産リスク』が低いと判断できます。

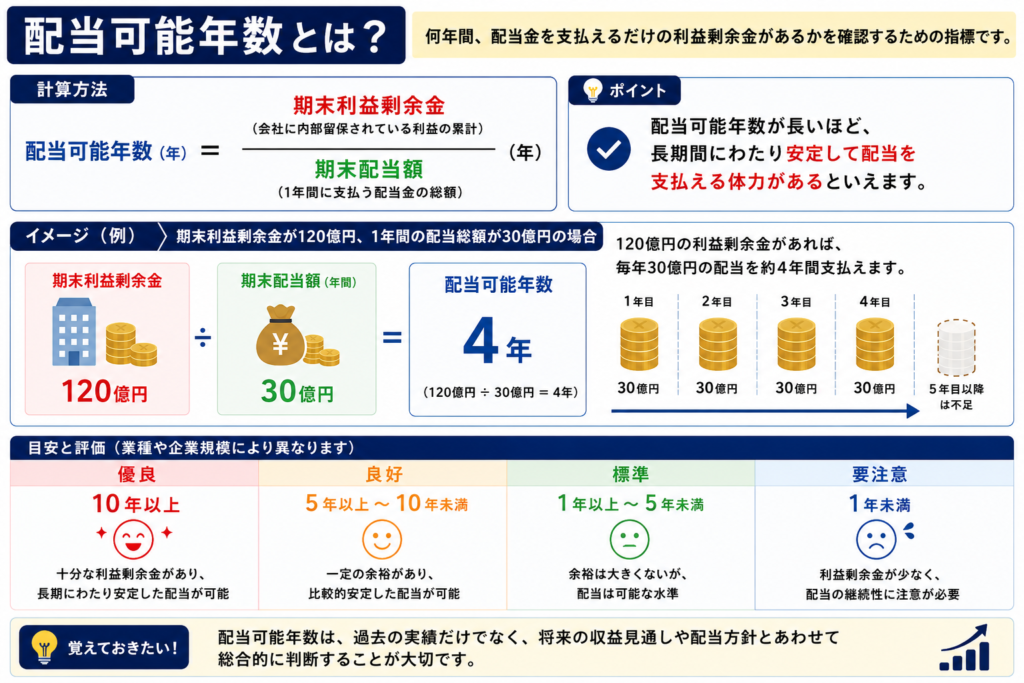

✅ 配当可能年数:22.4年

※現在の利益剰余金で、今の配当水準を何年維持できるかを示す指標

22.4年というのは、仮に業績がゼロになっても20年以上配当を出し続けられるということ。配当の継続性・安定性が高い=『配当金の減配リスク』が低いと判断できます

📌過去の実績による評価

引き続き、本企画での7つの投資ルールのうち、2つを見ていきます。今回は特定の項目に関する実績を見ていきます。

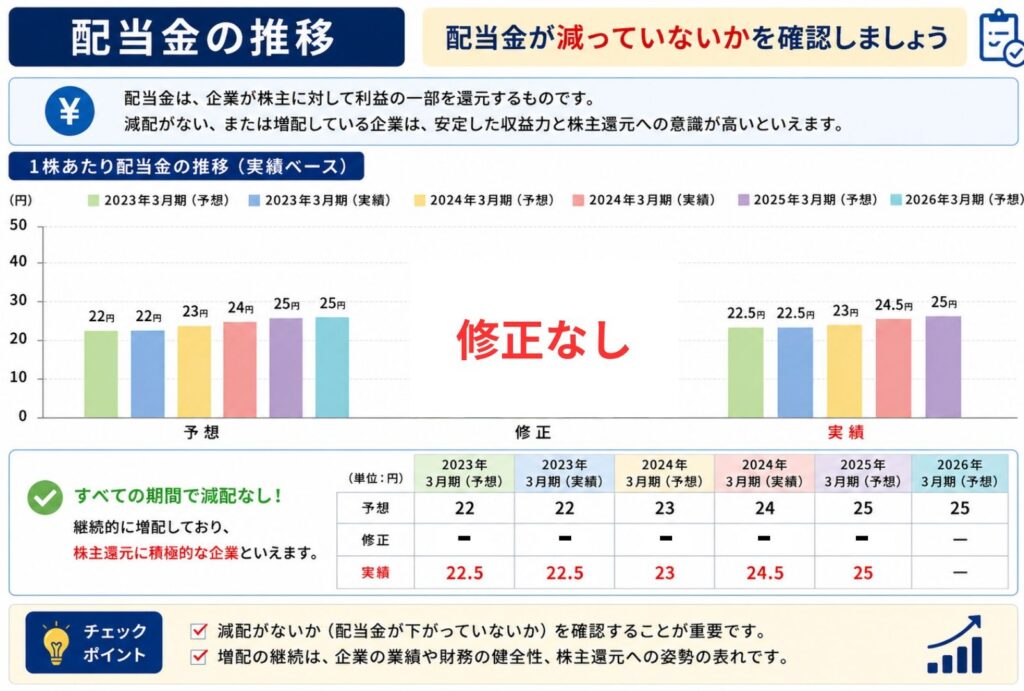

✅配当を5年間減配していないか?:減配なし、7年連続増加(現在25円/株)

✅営業利益は3年連続で増加しているか?:前年度20%以上減少、今期横ばい予想

📌その他の魅力ポイント

ここでは、本企画で掲げている7つの投資ルール以外の部分に関する、魅力的なポイントを紹介します。

- 「現金をため込むだけ」の企業ではなく、財務の健全性と成長投資を両立している点が魅力的で、継続的な収益を見込める

- 教育現場のデジタル化が進んでおり、教育DX市場の成長が追い風となり、需要拡大が見込める

- ISPと教育系の2つの収益の柱があるため、利益の安定性が非常に高いと考えられる。

教育DXは、コロナの影響もあり進んでいますが、予算の少ない国公立系は遅く、内部での開発も難しいため、まだまだ市場開拓が見込めると私は考えます。

2つ目の柱の成長に期待大です。

📌 購入判断:見送り

PURCHASE DECISION

見送り

— 営業利益が、下がっており直近5年間で最低値 —

朝日ネットは、財務の安全性・配当の面で魅力があり、私自身の購入基準を当てはめてもよい銘柄です。しかし、やはり営業利益の減少がネックなため、「見送り」としました。

理由:営業利益がネック

営業利益は2026年約5.5億(約24%)減少しており、2022年からの5年間の中で最低。2027年の予測通りの場合は、2026年よりも増加しますがほぼ横ばいであり、改善されたとは言えません。

昨年の、設備投資が過去最大の投資額であり今後に期待はできるが、投機家的な考えなため、本企画では見送りとなります。

📌 まとめ

朝日ネット(3834)は、自己資本比率90.3%・流動比率488.3%・売上高営業利益率13.2%・配当可能年数22.4年と、数字で見ると財務が非常に堅い企業です。

独立系ISPと教育DX(manaba)の2本柱によるストック型収益があり、配当も7年連続で増加といった優良銘柄です。

しかし、本企画で重視している営業利益がネックとなりました。

2026年に約24%減少し、直近5年で最低。2027年予想もほぼ横ばいで、明確な回復とは言えません。設備投資が過去最大だった点から将来性は感じますが、それを先取りして買うのは投機的になるため、本企画のルールでは「見送り」と判断しました。

とはいえ、財務基盤がここまで強い会社なので、営業利益が回復トレンドに戻れば十分に再評価できると考えています。今回は見送りとしつつ、引き続きウォッチ対象として追っていきます。

「見送り=ダメな会社」ではありません。

企画の基準に合わなかっただけです。

こうして1社を自分の目で分析した経験そのものが、次の判断に生きる「資産」になります。

焦らず、納得できる銘柄を一緒に探していきましょう!

📌 よくある質問

Q1. 朝日ネットの配当は今後も続きそうですか?

A.続く可能性が高いとみています。

配当可能年数が22.4年あり、直近7年増加傾向、そして財務の安全性が非常に高いことから、現時点での配当継続性は高いと評価しています。ただし配当は業績にも左右されるため、将来にわたって絶対に維持される保証があるわけではない、という点は前提として押さえておきたいところです。

Q2. どのタイミングで購入を検討しますか?

A.営業利益の増加修正が入ること。

今回の見送りの決め手が営業利益の減少なので、その回復が購入検討の条件になります。他の指標が優秀でも見送りにしたほど、私はこの点を重く見ています。

目安としては、過去最大水準である営業利益23億円程度まで回復してくるかどうかを見ていきます。

Q3. ISP・教育DXの分野は、今後も成長しますか?

ISPはストック型(継続課金)で景気に左右されにくく、収益の土台として安定しています。もう一方の教育DX(manaba)は、教育現場のデジタル化が進むなかで、特に予算や内製が難しい国公立系にまだ開拓余地があると見ています。性質の異なる2つの柱を持つことで、利益の安定性が高いのがこの会社の魅力だと考えています。

-分析結果-120x68.png)

_2-300x300.png)

-分析結果-300x200.png)

コメント