-分析結果.png)

この記事は、Threads投稿中の企画「節約した1万円から始める少額長期投資」をより詳しく解説したものです。画像でサクッと確認したい方は、こちらからどうぞ。

→ Threadsで見る

初めての方へ:銘柄分析の“判断基準”

初めまして、ヒイラギと申します。この記事に興味を持っていただきありがとうございます!

銘柄分析の記事を初めて読む方は、先に下の記事に目を通してみてください。「なぜこの数値を見ているのか?」が分かると、今回の分析を“ひとつの実例”として、もっとあなたの投資に活かせるはずです。

📌 太陽化学とはどんな会社?

STOCK PROFILE

太陽化学(証券コード:2902)

配当利回り 4.04%

太陽化学は、創業1946年。機能性食品素材の研究・開発・製造・販売を手がける老舗企業です。

特に、サプリメント系が強い企業にゃ

健康食品・機能性素材・品質改良剤の技術メーカーというのがただしいかもにゃ

✅ 企業概要まとめ

- 高品質サプリメント素材を活用した海外顧客開拓(ニュートリション事業)に注力。外国人営業マンのスカウトなども実施

- 主力事業はインターフェイスソリューション(人・機械・システム同士をつなぐための仕組みやサービス)で、売上高営業利益率は20.8%と高水準

- 公共向け・食品メーカー向け事業の継続更新により、業績が右肩上がりで推移している会社

特に、北米で市場開拓しているにゃ

太陽化学が製造するサプリメントが人気らしいにゃ

📌 財務指標チェック

続いて、本企画での7つの投資ルールのうち、4つの財務指標を見ていきます。それぞれの数字が何を意味するのか、わかりやすく解説しますね。

✅ 自己資本比率:79.4%

※自己資本比率とは、会社の総資産のうち返済不要な自己資金がどれだけあるかを示す指標

一般的に40%以上あれば優良とされる中、79.4%という数値は非常に高い水準。借金に頼らず自分の力で経営できている、財務的に安定した会社だということがわかります。

つまり、『倒産リスク』が低いと判断できます。

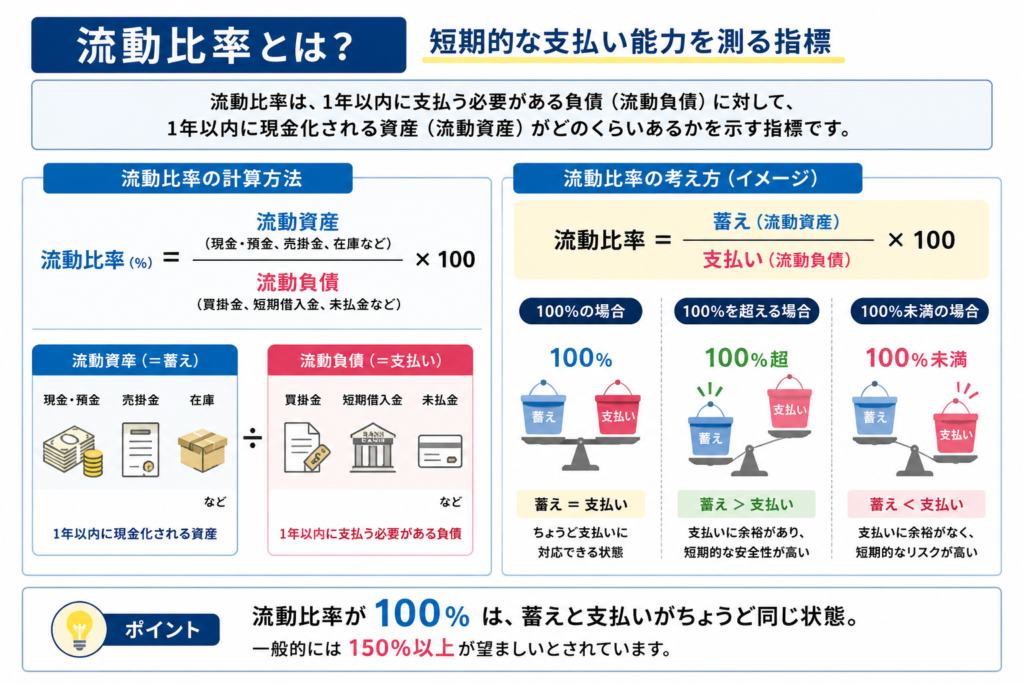

✅ 流動比率:358.2%

※流動比率は、短期的な支払い能力を測る指標

358.2%というのは今期の負債を3.6回支払うたくわえがあるということになります。例えば極端な話、来年度利益0で今期の3倍の負債が出たとしても、支払える。つまり、短期的な資金繰りに困るリスクはほぼない=『配当金の減配リスク』・『倒産リスク』が低いと判断できます。

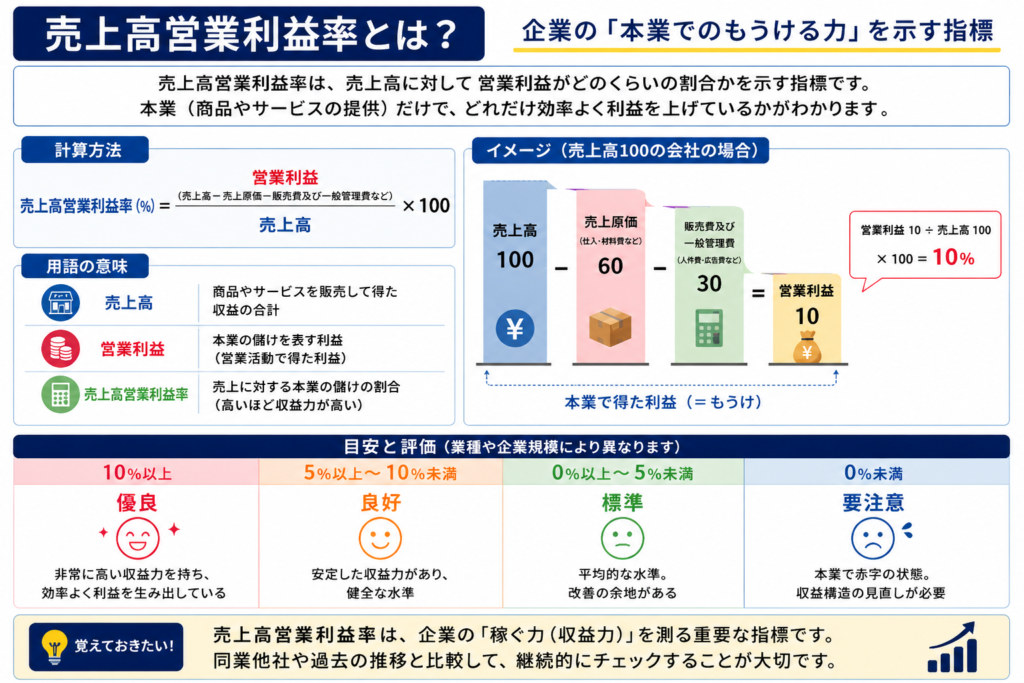

✅ 売上高営業利益率:13.5%

売上のうち13.5%が営業利益として残るということです。食品系は、原材料費・物流費・人件費・価格競争の影響を受けやすいので、利益率が低くなりやすい業種です。その中での10%超えは高水準です。

ですので、利益率にも注目しなければなりません。

ではなぜ利益率が高いのか?昨年度製造の在庫が多いから、債権(売掛金)回収が遅いからか?

結論、在庫も債権(売掛金)回収もそこまで遅くない。ブランド力が高く、高付加価値商品が多いことが主な理由である。

これはまさに成長し続ける企業であることを示しています。

収益力が高い=『倒産リスク』が低いと判断できます。

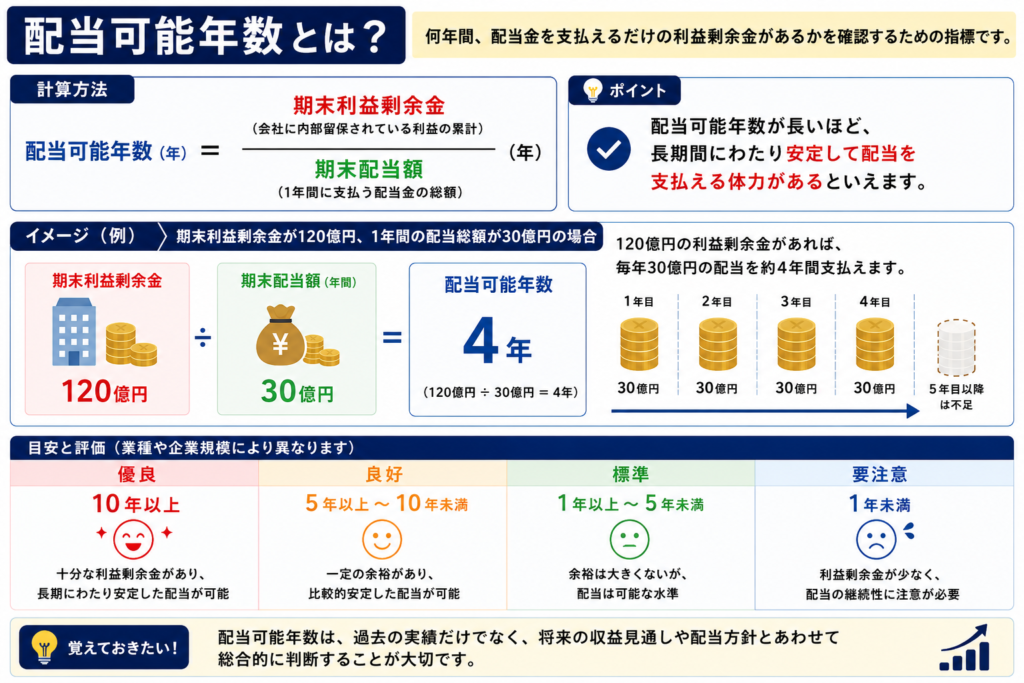

✅ 配当可能年数:10.8年

※現在の利益剰余金で、今の配当水準を何年維持できるかを示す指標

10.8年というのは、仮に業績がゼロになっても10年以上配当を出し続けられるということ。配当の継続性・安定性が高い=『配当金の減配リスク』が低いと判断できます

📌過去の実績による評価

引き続き、本企画での7つの投資ルールのうち、2つを見ていきます。今回は特定の項目に関する実績を見ていきます。

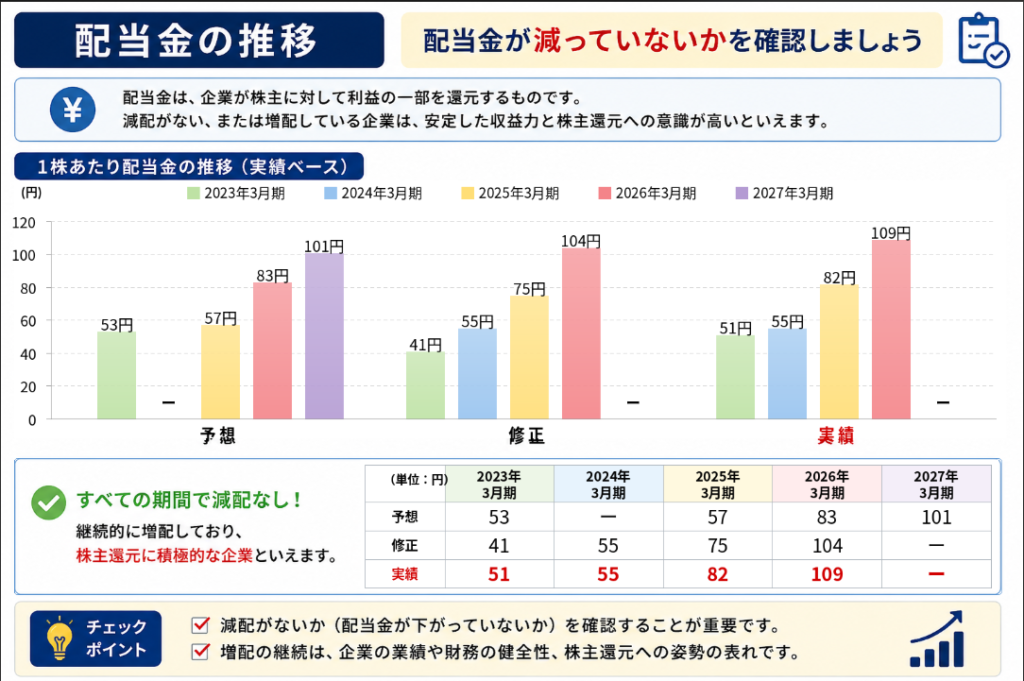

✅配当を5年間減配していないか?:4年連続継続(現在109円/株)

※配当性向30%を掲げているため、当期純利益が2022年より2023年の方が低かったため、10円減配されている。つまり、当期純利益によって配当金が決まるということです。

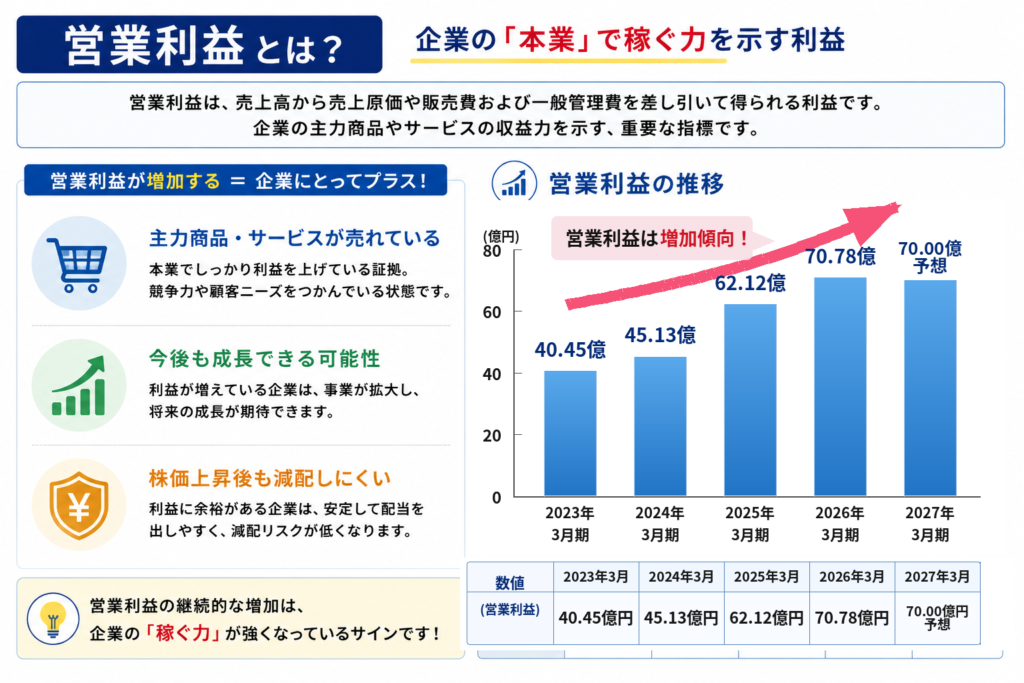

✅営業利益は3年連続で増加しているか?:4年連続増加中

※2027年営業利益は70億と、前年よりも0.78億円低いですが、予想営業利益の1.1%ですので、横ばいととらえてもいいと考えています。

📌その他の魅力ポイント

ここでは、本企画で掲げている7つの投資ルール以外の部分に関する、魅力的なポイントを紹介します。

- 食品メーカー向けの継続取引型ビジネスで、安定した売上が期待できる

- アメリカでの顧客開拓を進めており、海外市場を広げる戦略がある

- 材料費が高騰する中でも、機能性素材・高付加価値品で利益を確保しやすい

財務指標・事業内容を見ると、かなり堅実な銘柄です。

食品系企業の中でも安全性と利益率の両方が目立つ会社だと思います。

📌 購入判断:購入候補

PURCHASE DECISION

購入候補

— 基準をクリアしたため、購入候補としてウォッチ —

太陽化学は、財務の安全性・利益率・配当方針の面で魅力があり、私自身の購入基準を当てはめても「購入候補」として見てよい銘柄だと判断しました。その理由を1つずつ丁寧に説明していきます。

✅ ① 現在の株価はPBRベースで割安

2026年3月期のBPS(1株あたり純資産)は3,300.78円です。

※BPS(1株あたり純資産)とは、会社の純資産を1株あたりに直した目安です。

5月22日終値時点の株価をもとに計算すると、PBR(株価純資産倍率)は約0.757倍。私の購入基準ではPBR1.3倍以下を目安にしているため、現時点では割安圏と判断しました。財務が堅く、営業利益も伸びている中でPBR1倍を下回っている点は、購入候補として見てよい理由になります。

✅ ② アメリカで顧客開拓を進めている

太陽化学は、高品質なサプリメント素材や機能性食品素材を活用し、アメリカでの顧客開拓を進めています。国内だけでなく海外市場を広げる戦略があるため、今後の成長余地にも期待できます。特に、健康志向やサプリメント需要の広がりは、同社のニュートリション事業にとって追い風になりそうです。

✅ ③ 配当方針が明確で、配当性向の目処も引き上げ

太陽化学は、基準配当40円+業績連動という配当方針を掲げています。さらに、2026年3月期の配当性向目処は30%から35%へ引き上げられており、株主還元を意識している点も魅力です。無理な高配当ではなく、利益に応じて配当を出す方針なので、長期で見ても比較的安心感があります。

✅ ④ 営業利益が右肩上がり

営業利益は5年連続で増加しており、2026年3月期から2027年3月期予想にかけても増益が見込まれています。食品系企業は原材料費や物流費の影響を受けやすいですが、太陽化学は機能性素材・高付加価値品を扱うことで利益を確保しやすい事業構造になっています。

📌 まとめ

太陽化学(2902)は、配当利回り4.04%・自己資本比率79.37%・流動比率358.2%・営業利益率13.5%と、数字で見るとかなり財務が堅い食品系企業です。

食品系企業というより、機能性食品素材やサプリメント素材を扱うBtoBの素材メーカーとして見る方が近く、食品メーカー向けの継続取引がある点も魅力です。また、営業利益は5年連続で増加しており、アメリカでの顧客開拓による成長余地もあります。

結果として、太陽化学は私個人の条件に当てはまったため、「購入候補」と判断しました。今後は、PBR0.76倍以下を目安に、株価が2,509円以下になるタイミングを中心にウォッチしていきます。

「購入候補=すぐに全力買い」ではありません。

条件を満たしている銘柄だからこそ、決めた価格まで待って、淡々と買えるタイミングを探していきます!

📌 よくある質問

✅ Q1. 太陽化学の配当は今後も続きそうですか?

配当可能年数が10.8年あること、基準配当40円+業績連動という配当方針があること、営業利益も5年連続で増加していることから、現時点での配当継続性は高いと評価しています。ただし、配当は業績連動の部分もあるため、業績が悪化した場合には配当額が変動する可能性があります。

✅ Q2. どのタイミングで購入を検討しますか?

私個人の目安としては、PBR0.76倍以下になったタイミングを1つの基準にしています。BPSが3,300.78円であれば、株価がおよそ2,509円以下になったタイミングで購入を前向きに検討します。午前中の株価の動きを確認し、午後のスタートも下げていくようであれば、注文を検討する予定です。

✅ Q3. 食品素材・機能性素材の分野は今後も成長しますか?

健康志向の高まりやサプリメント需要の広がりを考えると、機能性食品素材の需要は今後も続く可能性があります。太陽化学は、食品メーカー向けに機能性素材や高付加価値素材を提供しているため、一般的な食品メーカーよりも利益率を確保しやすい事業構造です。さらに、アメリカでの顧客開拓も進めているため、中長期的な成長余地は十分にある会社と考えています。

-分析結果-120x68.png)

_2-300x300.png)

-分析結果-300x200.png)

コメント