- 不要な特約の見つけ方

- 特約単品解約の3ステップ手順

- 掛け捨て保険と積立保険の違いと選び方

- 自分で見直す際の注意点と失敗例

- がん特約・入院特約など迷いやすい特約の判断軸

📌 結論:保険の特約見直しで年間2万円は削減できる

「保険料、毎月払ってるけど本当にこの特約って必要なの…?」と感じたことはありませんか?結論から言うと、保険の特約見直しは固定費削減の中でも特に効果が出やすく、不要な特約を整理するだけで年間2万円前後の削減が十分に狙えます。しかも保険代理店に頼らず、自分でできます。

実際に私が保険を勉強してわかったのは、「保険はシンプルなほど強い」ということ。月3,000円の積立特約を1つ外しただけで、それだけで年間3.6万円が浮きました。複数の特約を整理すれば、削減効果はさらに大きくなります。

この記事でわかることは、次の3つです。

- 私が保険証券を確認して気づいた「要らない特約」の具体例

- 自分でできる特約見直しの3ステップ(保険証券があれば今日からOK)

- 迷いやすいがん特約・入院特約を残すか外すかの判断軸

保険代理店に頼らず、AIも活用しながら自分で保険をスリム化する方法を知りたい方は、ぜひ最後まで読んでみてください。

📌 そもそも保険の「特約」って何?見直し前に知っておくこと

保険の特約見直しを始める前に、まず「特約」という言葉の意味を整理しておきましょう。特約とは、主契約(基本の保険)に追加できるオプション機能のことです。入院特約・がん特約・先進医療特約・三大疾病特約・通院特約など、さまざまな種類があります。

特約は主契約と一緒に契約するケースが多く、気づかないうちに「必要かどうかわからないまま払い続けている」という状態になりがちです。保険料の内訳を確認すると、特約部分だけで月数千円を超えることも珍しくありません。私の場合、証券を見直して初めて「主契約より特約の合計額のほうが高い」という事実に気づきました。

特約って、主契約から切り離して単品で解約できるものも多いにゃ。まずは「何に入っているか」を把握するのが第一歩にゃ!

また、特約には「掛け捨て型」と「積立型」があります。掛け捨て保険は保険期間が終わっても返戻金がない代わりに保険料が安く、積立型は保険機能+貯蓄機能を兼ねている分、保険料が割高になりやすい構造です。この2つの違いを知らないまま契約していると、知らぬ間に割高な保険料を払い続けることになります。

特約の種類と仕組みを把握しておくことが、不要な特約を見抜く出発点になります。では次に、私が実際に「これは要らなかった」と気づいた特約の話をしていきます。

📌 私が「要らなかった」と気づいた不要な特約の実例

私が保険を勉強するきっかけになったのは、公務員時代に保険営業の方から頻繁に勧誘を受けたことと、両親から薦められた保険を検討したことでした。「何が本当に必要なのかを自分で判断できるようになりたい」と思って調べ始めたんです。

その過程で特に「これは不要だった」と気づいたのが、外貨積み立て(元本保証タイプ)などの積立保険系の特約です。「10年後に元本以上のお金が戻ってくる」「必ず元本保証」というトークで勧められるもので、月々1,000円・3,000円・5,000円といったプランが用意されていました。当時の私は「元本保証ならお得じゃん」と思いかけましたが、よく調べると“元本保証は円ではなく外貨ベース”という落とし穴があり、為替次第で円換算では元本割れする可能性があったのです。

「元本保証」って聞くと安心感があるんですよね。でも実際に中身を見てみたら、投資信託より利回りが低くて、10年縛りがある商品だったんです!

✅ 積立型特約が「損」になりやすい3つの理由

積立保険(外貨積み立て・養老保険など)が「不要な特約」になりやすい理由は、保険と資産形成を一つの商品に詰め込んでいるため、どちらも中途半端になりやすい点にあります。具体的には次の3つです。

- 手数料が見えにくく、運用効率がNISA等より劣りやすい

- 中途解約で元本割れするリスクがある(10年縛りなど)

- 外貨建ての場合、為替で円換算の元本が変動する

たとえば月3,000円を10年間積み立てた場合、元本は36万円。元本保証で36万円以上戻るとしても、その間の機会コストを考えると話が変わります。同じ3,000円をNISAの積立投資に回し、年率3〜5%で運用できた場合、10年後の評価額はおよそ42万〜46万円。積立保険の「元本+わずかな上乗せ」と比べて、数万円単位で差がつく計算です。

さらに積立保険は中途解約すると元本割れするリスクがあります。10年の縛りは、ライフスタイルが変わりやすい20〜30代にとって特に注意が必要です。「保険で貯める」より「NISAで積み立てて、保険はシンプルな掛け捨てに絞る」という考え方の方が、家計改善の観点から合理的です。

「保険は保障のため、貯蓄は別で」って分けて考えるのが基本にゃ。積立保険は手数料も高めで、純粋な投資商品と比べると効率が落ちやすいにゃ!

積立型の特約に限らず、自分の生活状況に合っていない特約は「実損てん補」の観点からも見直す価値があります。実損てん補とは、実際にかかった損害・費用を補填する仕組みのこと。重複している特約があれば、実質的に片方は機能していないも同然です。たとえば医療保険本体と特約で同じ入院リスクを二重にカバーしていても、もらえる金額が増えないケースがあります。

「要らない特約の実例」がわかったところで、次はいよいよ具体的な見直し手順を見ていきましょう。

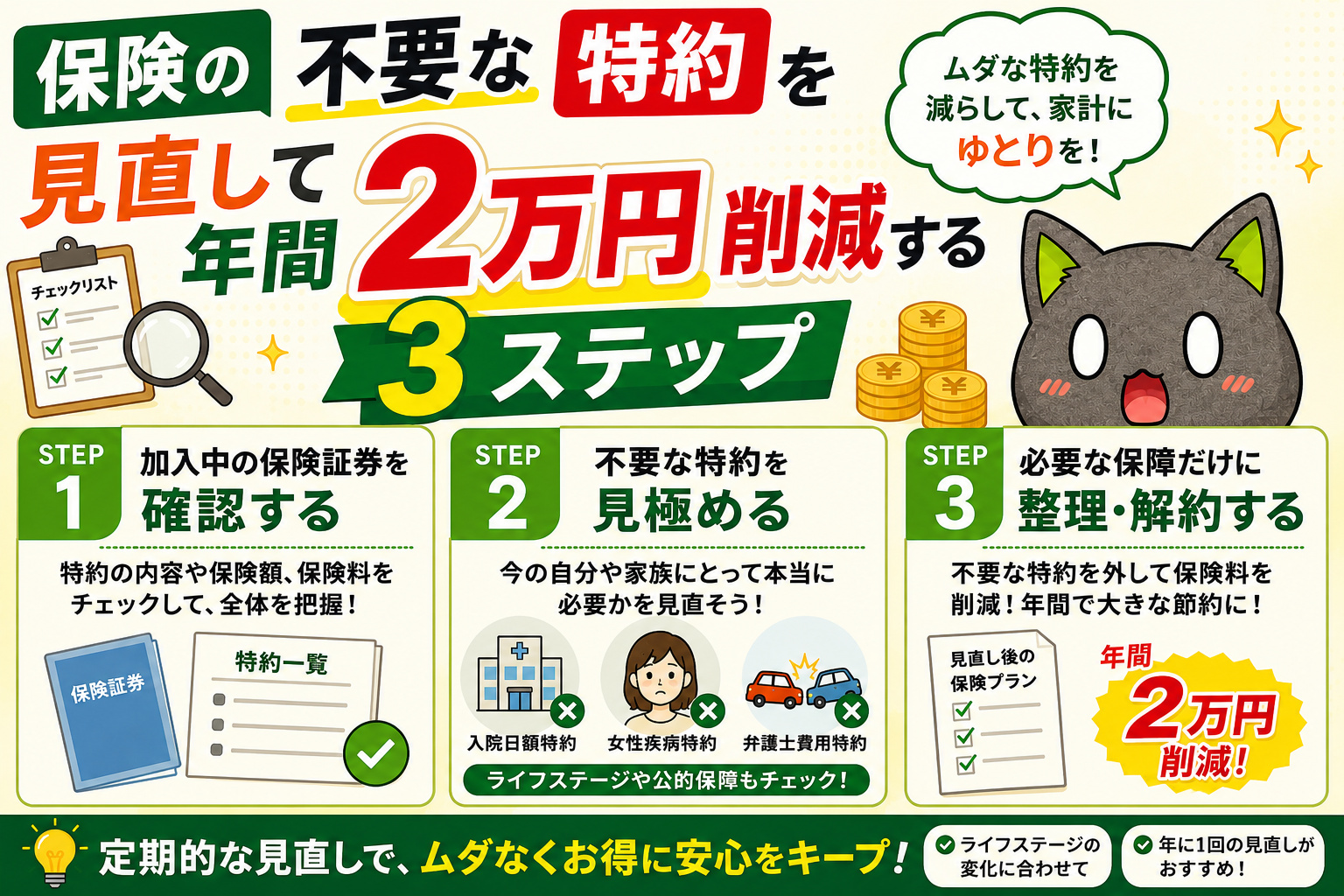

📌 保険の特約を見直して年間2万円削減する3ステップ

保険の特約見直しは、正しい順序で進めれば難しくありません。私が実際に行った方法をベースに、3ステップで解説します。保険証券さえ手元にあれば、所要時間は合計1〜2時間ほど。今日から始められます。

✅ ステップ1:保険証券を引き出して「全特約」を一覧化する

まず最初にやることは、手元の保険証券を全部引っ張り出して、加入している特約を一覧化することです。保険証券の「特約一覧」や「保険料内訳」のページを開いてみてください。意外と「こんな特約に入ってたの?」というものが見つかります。

一覧化する際は、以下の項目を書き出すと整理しやすくなります。Excelやスマホのメモでも十分です。

- 特約の名前(例:入院特約、がん特約、先進医療特約など)

- 月々の保険料(特約ごとの金額)

- 保障内容(何のリスクに備えているか)

- 満期・解約返戻金の有無

保険証券が手元にない場合は、保険会社のマイページにログインするか、コールセンターに問い合わせると再発行・内容確認ができます。まずは「何に入っているかを把握する」ことが保険スリム化の絶対条件です。

証券を見直したとき、「これ何の特約だっけ?」ってなるものが意外と多くて驚きました!名前だけじゃわからないものもあるんですよね。

✅ ステップ2:特約ごとに「本当に必要か」をAIで確認する

一覧化できたら、次は各特約が「自分の生活に本当に必要か」を判断していきます。私がおすすめするのは、ChatGPTなどのAIを使いながら特約の内容を自分で確認する方法です。費用はかからず、営業トークの影響も受けません。

「〇〇特約 どんな保障か教えて」「この特約が必要なのはどんな人?」といった形でAIに質問すれば、難解な保険用語もわかりやすく解説してもらえます。保険代理店に相談しなくても、基本的な内容の理解は十分に自分でできます。

特約を「要・不要」で判断するときの基準は以下の通りです。

- 同じリスクをカバーする特約が重複していないか(実損てん補の重複チェック)

- 社会保険(健康保険・高額療養費制度)でカバーできるリスクではないか

- 保険料に対して保障額が見合っているか

- 掛け捨てか積立かを確認し、積立型なら投資との比較をする

特に日本には高額療養費制度があり、月の医療費が一定額を超えた分は公的保険で補填されます(出典:厚生労働省「高額療養費制度について」)。この制度を知っておくと、入院特約の必要性がかなり変わってきます。

高額療養費制度があるから、入院しても自己負担は月約8〜10万円程度に抑えられることが多いにゃ。過剰な医療保険特約はその分ムダになりやすいにゃ!

✅ ステップ3:不要と判断した特約を「単品解約」する

不要な特約が特定できたら、保険会社に連絡して特約単品解約の手続きをします。特約は主契約を解約しなくても、特約だけを外すことができる場合がほとんどです。まずは保険会社のコールセンターかマイページで「特約解約の手続き方法」を確認しましょう。

手続きの流れは以下の通りです。私の場合、電話1本+書類返送で約2週間で完了しました。

- 保険会社のコールセンターまたはマイページにアクセス

- 解約したい特約の名称・証券番号を伝える

- 解約後の保険料・保障内容の変化を確認する

- 書類が届いたら署名・返送(または電子手続き)で完了

注意点として、一度解約した特約は原則として再加入できない場合があります。特にがん特約や三大疾病特約は、健康状態によっては再加入できないリスクもあります。「本当に要らないか」を十分に確認してから手続きしましょう。迷ったら、まず保険料の安い特約から外すのが失敗の少ない進め方です。

私が迷ったのはがん保険系の特約でした。入院・治療に対する掛け捨て保険って、金額や「他の制度と重複して使えるか」が複雑で…かなり時間かけて調べました。

3ステップを終えると、保険証券がスッキリして、毎月の保険料も見通しやすくなります。では次に、「自分でやる vs 保険代理店に相談する」どちらが良いのかを掘り下げていきましょう。

📌 保険の見直しは自分でやる vs 代理店に相談、どちらが正解?

保険の見直しを進める際、「自分でやるか・プロに相談するか」で迷う人は多いと思います。私の結論は、目的が「保険料削減」なら自分でやるべき、というものです。

✅ 保険代理店に相談するリスク

保険代理店や保険ショップは、基本的に「保険商品を販売すること」で収益を得ています。無料で相談できる窓口でも、相談の結果「削減」ではなく「別の保険への乗り換え・契約変更」を勧められるケースが少なくありません。

「見直して削減したはずが、営業の人が勧める保険に入ってしまった」という状態では、家計改善にはなりません。削減が目的であれば、営業トークに流されないためにも自分で基礎知識を持ったうえで判断することが重要です。実際、私も最初に相談へ行ったときは「今の保険より良い商品があります」と新規契約を勧められ、危うく月々の負担が増えるところでした。

「無料相談=中立」とは限らないにゃ。代理店は保険を売ってなんぼのビジネスだから、削減よりも乗り換えを勧めたい事情があるにゃ。

✅ 代理店を使った方がいいケースもある

ただし、「今の保険内容が自分のライフステージに合っているか総合的に見直したい」「保障を増やしたい」「家族構成が変わった(結婚・出産・住宅購入など)」といった場合は、代理店への相談が有効な場面もあります。

重要なのは「自分の目的を明確にしてから相談に臨む」ことです。「削減したいだけ」なのか「保障内容を最適化したい」のかで、相談すべきかどうかが変わります。目的が削減だけであれば、AIと保険証券だけで十分対応できます。

固定費の削減という観点では、保険の見直しと並行してサブスク解約なども合わせて進めると効果が出やすいです。参考としてサブスク断捨離で月6,000円削減!解約すべき見極め方も読んでみてください。

「自分でやる方法がわかった」ところで、次は見直す際に多くの人が迷う「がん特約・入院特約」の判断軸について詳しく解説していきます。

📌 迷いやすいがん特約・入院特約の判断軸

私が見直しの中で最も迷ったのが、がん特約や入院特約などの掛け捨て保険でした。「万が一の備え」として感情的に必要に感じてしまうんですよね。でも冷静に判断するための軸を持てば、迷いはかなり小さくなります。

✅ 公的保険でどこまでカバーできるかを先に確認する

まず確認すべきは、日本の公的健康保険制度でどこまでカバーされているかです。高額療養費制度を利用すれば、月の自己負担額は収入に応じた上限額(年収約370〜770万円の場合、月8〜9万円程度)に収まります(出典:厚生労働省「高額療養費制度について」)。

つまり、ある程度の貯金(生活防衛資金として最低でも生活費3〜6か月分)があれば、手厚い入院特約がなくても急な入院費をまかなえる場合があります。特約で備えるより、自己資金で対応できるかを先に考えることが重要です。

✅ がん特約・先進医療特約の判断ポイント

がん特約については、高額療養費制度の対象外になりやすい「先進医療」や「抗がん剤治療の長期化」に備える意味があります。特に先進医療特約は月々の保険料が比較的安い(数百円程度)ものも多く、コストパフォーマンスが高い特約として残す判断をする人も多いです。私自身も、先進医療特約だけは月100円ほどだったため残しました。

一方、三大疾病特約はがん・心筋梗塞・脳卒中が対象で、給付条件が厳しいケースもあります。「どんな状態になったときにいくら受け取れるか」を証券で確認し、同じ保障が医療保険本体と重複していないかもチェックしましょう。

また、特約の判断で「複数の保険・制度を重ねて使えるか」という点も重要です。実損てん補タイプの保険は実際の損害額しか受け取れないため、複数加入しても無駄になる場合があります。一方、定額給付型(入院1日いくらという型)は複数加入分を受け取れるケースが多いです。この違いを押さえておくと、重複チェックに役立ちます。

📌 保険の特約見直しに関するよくある質問(FAQ)

Q1. 特約だけを解約しても、主契約はそのまま残せますか?

はい、多くの保険では主契約を残したまま特約だけを単品で解約できます。保険会社のコールセンターやマイページで「特約解約」の手続きを確認すれば、必要な特約だけを残してスリム化できます。ただし一部、主契約とセットでしか外せない特約もあるため、事前に確認しましょう。

Q2. 特約見直しでどれくらい保険料が下がりますか?

削減額は加入状況によりますが、月数千円規模の積立特約や重複した医療特約を整理すれば、年間2万円前後の削減は現実的です。私の場合は月3,000円の積立特約を1つ外しただけで、年間3.6万円の固定費削減につながりました。

Q3. 入院特約は本当に外しても大丈夫ですか?

高額療養費制度により、月の医療費自己負担には上限(年収約370〜770万円で月8〜9万円程度)があります。生活防衛資金(生活費の3〜6か月分)を確保できていれば、手厚い入院特約がなくても急な入院費に対応できる場合があります。貯蓄が少ない場合は、最低限の保障を残す判断も有効です。

Q4. 一度解約した特約はまた付け直せますか?

原則として、解約した特約は同じ条件で再加入できないことが多いです。特にがん特約・三大疾病特約は、健康状態の告知によっては再加入を断られるリスクもあります。解約前に「本当に不要か」を慎重に判断しましょう。

Q5. 保険の見直しはAIだけで完結できますか?

保険料削減が目的であれば、保険証券+AI(ChatGPTなど)で特約の内容理解と要・不要の判断はおおむね完結できます。ただし、家族構成の変化に伴う保障の最適化や、複雑な相続・税金が絡むケースでは、目的を明確にしたうえで専門家に相談するのがおすすめです。

_2-300x300.png)

-分析結果-300x200.png)

コメント