📚 関連記事はこちら

📋 この記事でわかること

- 退職金が実質3割目減りする仕組み

- 自分の職場の退職金制度

- 退職金に依存しない3つの自衛策(NISA・iDeCo・資産形成)を実践方法

- 老後資金の不足リスクを減らすための具体的な行動ステップ

退職金で老後は安心、あと10年で私も引退か。。。

待つのにゃ!!近年の物価高と退職金の目減り、制度廃止の動きが強いにゃ!!

不安をあおる形ににやってしまうにゃが、退職金はあったらラッキーくらいで考えにゃ位と危険にゃよ!!!!!

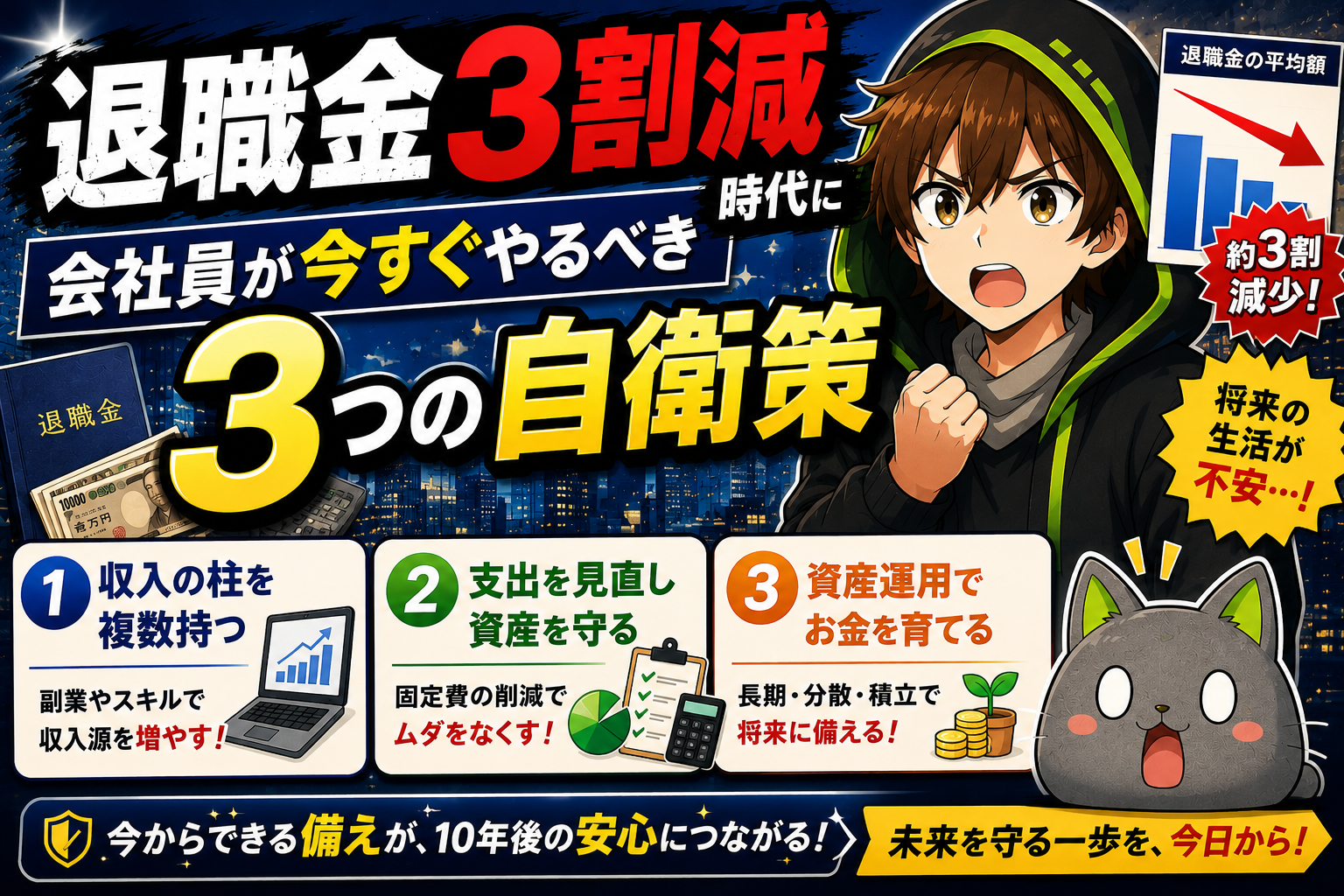

退職金を老後の充てに考えるのは、危なくなってきています。実際にこの話は、SNSや動画で「退職金が20年で3割目減り」という話題が急拡散し、30〜40代の会社員を中心に老後資産への不安が一気に高まっていますが、50代の方も含め対策が必要です。焦る前に、まず自分の状況を正確に把握していきましょう。

この記事では、私や私の周りが実際にやっている退職金の確認方法と、退職金に頼らない資産形成の自衛策を具体的にお伝えします。

📌 結論

退職金は「もらえたらラッキー」くらいの感覚で計画を立て、自分で老後資産を積み上げる仕組みを今すぐ作ることが最優先です。退職金制度は今も給付水準の見直しが続いており、物価高騰によってお金の価値自体が下がり続けている現実もあります。

この環境での中具体的な対策は、

①就業規則で退職金制度を把握する

②新NISAで非課税の長期投資を始める

③iDeCoで節税しながら老後資産を積み立てる

この3つが今すぐできる自衛策です。退職金はあくまで「上乗せ」として考え、公的年金を補完する自前の資産形成こそが、これからの会社員に必要な戦略です。

📌 退職金「3割目減り」の正体

「退職金が減った」という話、実はふたつの意味があります。ひとつは退職一時金の減額や退職金制度そのものの廃止・縮小、もうひとつは物価上昇によるお金の価値の低下です。どちらも見逃せないリスクです。

出典:厚生労働省の調査によると、退職金制度を持つ企業の割合は年々低下しており、今では特に中小企業では退職金なしの会社も珍しくありません。また、支給方式も従来の勤続年数連動型から退職金ポイント制への移行が進んでおり、給付水準が見直される事例が増えています。

さらに深刻なのが「名目上の金額は変わらなくても、実質的な価値が下がる」という物価高ならではの問題です。私はこの点を特に重視しており、退職金の計算をする際はもらえる予定金額の9割で考えるようにしています。今の30万円で買えるものが、20年後は変えない——この感覚を持つかどうかで、老後の計画が大きく変わります。

日本のインフレ率が少しずつ上がっているにゃ。 20年後のお金の価値は、今より確実に低くなるにゃ。退職金の額面だけ見て安心するのは危ないにゃ。

✅ 退職金の平均額はどのくらい?

出典:厚生労働省「就労条件総合調査」によると、大卒・定年退職者の退職一時金の平均額は約1,500〜2,000万円前後とされています(企業規模・業種によって差があります)。一方、老後2000万円問題で話題になったように、公的年金だけでは生活費を賄いきれないケースが多いことも事実です。

退職金がたとえ2,000万円あったとしても、物価高騰が続けば実質的な購買力はそれを下回ります。退職金の平均額を「もらえる保証」として捉えるのではなく、「もらえたとしても不足するかもしれない前提」で老後資金の計画を立てることが重要です。

📌 自衛策①:まず就業規則で退職金制度を確認する

老後の自衛策として最初にやるべきことは、「自分の会社に退職金制度がどのような内容であるか」を正確に把握することです。意外に思われるかもしれませんが、自分の退職金制度を正確に把握していない会社員は非常に多いのが現実です。

私は就業規則を確認して把握しています。会社の就業規則には退職金規程が含まれており、支給条件・計算方法・支給額の目安が記載されています。HR部門への問い合わせも有効ですが、まず就業規則を自分で読むのが一番手っ取り早い方法です。

私は入社後落ち着いたころに、就業規則を確認しました。退職金規程のページを見つけて、計算式と支給条件を把握しておくと、将来の計画が立てやすくなりますよ。

✅ 確認すべき3つのポイント

就業規則で退職金制度を確認する際は、以下の3点を必ずチェックしてください。

- 支給条件:何年以上勤務で支給対象になるか

⇒3年・5年など最低勤続年数がある場合が多い - 計算方式:勤続年数×基本給型か、退職金ポイント制か、確定拠出年金(企業型DC)か

- 支給タイミングと課税:一時金か年金型か、退職所得控除の対象になるかどうか

特に近年は確定拠出年金(企業型DC)を導入している会社が増えており、自分が加入しているのに気づいていないケースもあります。企業型DCに加入していれば、その掛金の運用状況も併せて確認しましょう。出典:厚生労働省(企業型DC制度の概要)

企業型DCに入ってるのに放置してるのはもったいないにゃ!運用商品をデフォルトのまま(元本確保型)にしてる人、多いにゃ〜。

把握した退職金の金額は、そのまま老後計画に使わないことが大切です。私が実践しているように、把握した金額の9割で計算し、残りは物価上昇分として考えるのが、もらう時期の社会環境の違いが少ないと思います。なお、FIREや早期退職を視野に入れているなら、直近3年以内にもらえる見込みでなければ退職金はあてにしない方がいい、というのが私の考えです。

📌 自衛策②:新NISAで老後資産を非課税で積み上げる

退職金が期待より少なかった場合、あるいはそもそも退職金制度がない場合、自分で老後資産を積み立てるしかありません。そのための最強の手段が新NISA(少額投資非課税制度)です。

新NISAは年間360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯投資枠1,800万円という大きな非課税枠を持ちます。運用益・配当金が非課税になるため、長期・積立・分散投資と組み合わせることで老後資金の不足を補う強力な手段になります。出典:金融庁(NISA制度の概要)

✅ NISAで積み立てる際の考え方

私は新NISAの積立枠を老後資産形成の中心に置いています。積立投資信託を軸にしながら、セカンドライフの資産計画を考えることが大切です。具体的には、手取り月収のうち投資・貯金に充てる分をNISAの積立に優先的に回す方法を実践しています。

NISAの最大のメリットは「いつでも引き出せる流動性の高さ」です。iDeCoと違い、60歳まで引き出せないという制約がないため、資産形成の入口としてはまずNISAを優先することをおすすめします。詳しい考え方はiDeCoよりNISAを先にやるべき3つの理由【20代の結論】でまとめています。

NISAは非課税という点が本当に大きいです。20〜30年の長期で積み立てると、税金の差がかなりの金額になりますよ。

✅ インフレに強い積立投資という選択

退職金の実質的な価値が物価上昇によって目減りするなら、投資リターンがインフレ率を上回る運用を続けることが重要です。積立投資は物価上昇局面でも資産価値を保ちやすい特性があります。詳しくは積立投資がインフレに強い3つの理由【20代の家計防衛】もあわせて参考にしてください。

30代・40代からでも遅くはありません。資産形成 30代・資産形成 40代のどちらのステージでも、今すぐ始めることが最善策です。時間を味方につけた複利の力は、退職金の目減りを十分にカバーする可能性を持っています。

📌 自衛策③:iDeCoで節税しながら老後資金を積む

新NISAと並んで有効なのがiDeCo(個人型確定拠出年金)です。iDeCoは掛金が全額所得控除になるため、現役時代の税負担を下げながら老後資金を積み立てられるという二重のメリットがあります。出典:国民年金基金連合会(iDeCo公式サイト)

ただし、iDeCoには「60歳まで原則引き出せない」という大きな制約があります。NISAよりも流動性が低いため、まずNISAで流動性の高い資産形成を優先し、その後iDeCoで節税効果を狙うというのが私の考え方です。

✅ 2027年のiDeCo改正で掛金上限が大幅UP

注目すべきは、2027年に予定されているiDeCoの制度改正です。会社員の掛金上限額が大幅に引き上げられる予定で、より多くの金額を節税しながら老後資産に回せるようになります。詳しくはiDeCo2027年改正で会社員の掛金上限が大幅UP!NISA戦略を今すぐ見直す3ステップで解説しています。

この改正を見据えて、今のうちにiDeCoの加入手続きや掛金設定を整えておくことが重要です。iDeCoは公的年金を補完する制度として設計されており、退職金の減少を補う手段としても非常に有効です。

iDeCoの節税効果って、年収や掛金によっては年間数万円になることもあるにゃ。塵も積もれば山となるにゃ〜。

✅ iDeCoの受け取り方にも注意が必要

iDeCoは積み立てるだけでなく、受け取り方でも税負担が変わります。一時金として受け取るか、年金として受け取るかで、税金の計算方式が異なります。iDeCo受け取り方「一時金vs年金」税金を年収別に徹底計算で詳しくまとめているので、あわせて確認しておくことをおすすめします。

退職金と同じ年にiDeCoを一時金で受け取ると、退職所得控除の枠を取り合う問題が起きる場合があります。受け取りのタイミング設計も、老後資産計画の一部として早めに考えておくことが重要です。

📌 退職金とFIREの関係——「もらえたらラッキー」の設計思想

FIREや早期セミリタイアを目指している方にとって、退職金をどう位置づけるかは重要なテーマです。私の考えはシンプルで、FIREの計画に退職金は含めない方がいいということです。

理由は明確で、数十年先の退職金は生活環境の変化・制度改正・物価上昇など不確定要素が多すぎます。計画通りにいかない可能性があるなかで、退職金をあてにして計画を立てると、その時に「思ったより少なかった」という現実に直面することになります。

直近3年以内にもらえる見込みがあるなら計算に入れてもいいですが、それ以外は「会社から頑張った自分へのお小遣い」程度に考えるのが現実的です。私自身、退職金の使い道は旅行など楽しみのための資金として考えており、老後の必要生活費には含めていません。

私の目標配当額は年間244万円です。退職金は計画に入れていません。もらえたら旅行や好きなことに使おうと思っています。退職金より自分で作る収入の流れの方が、よほど確実ですよ。

✅ 高配当株で「自分年金」を作る発想

退職金の代わりに安定したキャッシュフローを作る手段として、高配当株投資による「自分年金」の構築があります。公的年金を補完しながら、自前の配当収入で生活費の一部を賄う設計です。

高配当株投資の具体的な設計方法については、高配当株の配当金で積立投資信託を買う戦略|必要額と年数を計算で詳しく解説しています。また、私の投資方法の全体像はひいらぎの投資方法にまとめているので、参考にしてください。

📌 注意点:退職金だけに頼ることの3つのリスク

✅ リスク①:制度改正・廃止リスク

退職金制度は法律で義務付けられているわけではありません。企業の経営状況や方針によって、退職金制度の縮小・廃止・退職金ポイント制への移行が行われることがあります。特に転職経験がある方は、転職先の制度が旧職場より不利になっているケースも珍しくありません。

✅ リスク②:物価上昇による実質価値の目減り

仮に退職金の額面が変わらなくても、インフレ(物価上昇)によってお金の実質的な価値は下がり続けます。出典:日本銀行(物価・金利データ)が示すように、日本のインフレ率は近年明らかに上昇傾向にあります。20〜30年後に受け取る退職金の購買力は、今の感覚より確実に低下しているはずです。

✅ リスク③:老後2000万円問題との複合リスク

老後2000万円問題で話題になったように、公的年金だけでは老後の生活費が不足する可能性があります。退職金があれば補えるという前提が崩れると、老後資金の不足がより深刻になります。公的年金+退職金という二本柱から、公的年金+退職金+自前の資産という三本柱への転換が、これからの会社員には求められています。

リスクを並べると怖く見えるけど、NISAとiDeCoで積み立てを始めるだけで、かなり状況は変わるにゃ。難しく考えすぎないでほしいにゃ。

📌 まとめ

退職金が実質的に3割目減りする時代に、会社員が今すぐやるべき自衛策は3つです。

①就業規則で退職金制度を正確に把握する

②新NISAで非課税の長期・積立投資を始める

③iDeCoで節税しながら老後資産を積み上げる

この3つを今日から実行することが、老後資金不足への最大の防衛策になります。

退職金は「あるなら9割で計算し、ないなら最初からなかったものとして計画する」のが現実的です。退職金はあくまで「もらえたらラッキーなボーナス」、老後の生活費は自分で作る仕組みを今すぐ構築することが大切です。

セカンドライフの資産計画において、公的年金を補完する手段としてNISA・iDeCoを中心とした自前の資産形成は欠かせません。退職一時金の減額リスクや物価高騰リスクをしっかり理解したうえで、今日から一歩を踏み出しましょう。30代・40代のどのステージからでも、始めた日が一番早い日です。

📚 関連記事はこちら

📌 よくある質問

✅ Q: 退職金制度があるかどうかを確認する方法は?

A: 最も確実な方法は、会社の就業規則(退職金規程)を確認することです。就業規則は労働基準法上、従業員がいつでも閲覧できる場所に備え付けることが義務付けられています。わからない場合はHR(人事)部門に問い合わせるか、給与明細・入社時の説明資料を確認してみてください。企業型確定拠出年金(DC)に加入している場合は、運営管理機関からの通知書や専用サイトでも確認できます。

✅ Q: 退職金がない会社に勤めている場合、どうすればいい?

A: 退職金がない場合こそ、iDeCoやNISAで自前の老後資産を積み立てることが最優先になります。iDeCoは掛金が全額所得控除になるため、会社員にとって節税効果が大きく、老後資金の形成に非常に有効です。また、新NISAのつみたて投資枠を活用して、長期・積立・分散投資を続けることで、退職金の代わりになる資産を自分で作ることができます。退職金なし=老後が不安、ではなく、自分で作る仕組みを早めに整えることで十分に対応できます。

✅ Q: 退職金はFIRE(早期退職)の計画に含めるべき?

A: 直近3年以内にもらえる見込みがある場合を除き、退職金はFIRE計画に含めない方が安全です。数十年先の退職金は、制度変更・物価上昇・転職などさまざまな要因によって計画通りにならない可能性があります。退職金は「もらえたらラッキーなボーナス」として位置づけ、FIRE達成のコアはNISAや高配当株投資など自分でコントロールできる資産形成で構築することをおすすめします。

✅ Q: NISAとiDeCoはどちらを先に始めればいい?

A: 基本的にはNISAを先に始めることをおすすめします。NISAはいつでも引き出せる流動性の高さがあり、万が一の際にも対応できます。iDeCoは60歳まで原則引き出せないため、まず生活防衛資金とNISAを整えてからiDeCoに取り組む順番が、リスク管理の観点でも合理的です。詳しくはiDeCoよりNISAを先にやるべき3つの理由【20代の結論】で解説しています。

📚 参考文献

- 厚生労働省「就労条件総合調査」(退職金制度・退職一時金の実態)

- 厚生労働省(企業型確定拠出年金制度の概要)

- 金融庁(NISA制度の概要・2024年制度改正)

- 国民年金基金連合会(iDeCo公式サイト・制度概要・掛金上限)

- 日本年金機構(公的年金制度の概要)

- 日本銀行(物価・インフレ率に関するデータ)

- 国税庁(退職所得控除・NISA非課税制度)

※本記事の情報は2026年7月時点のものです。制度の詳細・最新情報は各機関の公式サイトをご確認ください。諸説あります。

※本記事は情報提供を目的としており、投資の助言を目的としたものではありません。投資はリスクを伴います。実際の投資判断はご自身の責任でお願いします。

コメント