※本記事にはアフィリエイト広告(PR)を含みます。

新NISAがいいのは、もう分かりました。仕組みもひと通り読みました。

……でも結局、私は今日、何を、どの順番でやればいいんですか?

私もです……。口座とか銘柄とか、言葉は聞くんですけど、

最初の一歩でつまずいて、そのまま止まっちゃってて。

わかるにゃ。「やる気はある、でも手順がわからにゃい」が一番もったいないにゃ。

今回は仕組みの細かい話は最小限にして、“順番”だけハッキリさせるにゃ

そうですね。この記事は『新NISAの始め方』だけに絞ります。

仕組みの深い話は別記事に任せて、ここでは「口座を作る → 商品を選ぶ → 積立を設定する」の3ステップを、私の実体験を根拠にお話ししますね。

この記事を読むと、次のことがわかります。

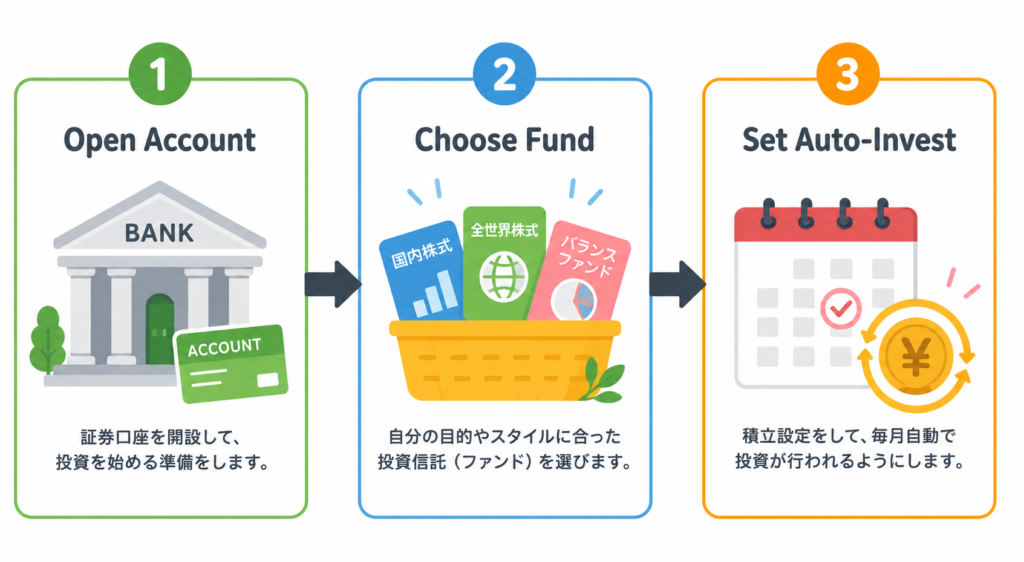

【結論】新NISAの始め方は3ステップ。今日決めるのは「いくらから・どこで・何を」だけ

結論から言います。新NISAを始めるのにやることは、次の3ステップだけです。

仕組みを完璧に理解してからでなくても、始めながら覚えていけます。

- NISA口座を作る(どの金融機関で開くか決める)

- 何を買うか決める(投資信託など)

- 積立を設定する(金額と頻度を決めて自動化)

そして、多くの人が最初に止まる「いくらから・どこで・何を」の答えを、先に置いておきます。

先に言っておくと、これは「投資の正解」ではなく私の選択です。

目的に合えば選択肢になり得る、という温度感で読んでくださいね。

新NISAの始め方3ステップの全体像(ロードマップ図)

それでは、1ステップずつ見ていきましょう。

ステップ①:NISA口座を作る(最初の分かれ道)

どこで開くかが、最初の分岐

NISA口座は1人につき1口座しか持てません。だからこそ「どの金融機関で開くか」が最初の分かれ道になります。

一般的には、手数料が安く、取扱商品が多いネット証券が有利だと言われており、SBI証券・楽天証券あたりが定番です。

口座開設にはマイナンバーなどの本人確認が必要で、税務署の審査もあります。

そして開設・積立設定をしても、実際の買付(運用開始)は翌月もしくは翌々月からになることが多いです。「申し込んだのに今月は買われていない」と慌てなくて大丈夫です。

SBIと楽天、結局どっちが正解なんですか?

どちらが万人の正解、という話ではないと私は考えています。

普段使っているポイントや、操作画面の好みで選んでも十分。私自身もネット証券で運用しています。

比較ポイントは下の記事に詳しくまとめてあるので、迷ったら参考にしてくださいね。

▼ ステップ①の詳しい比較はこちら(どの証券会社で開くか迷ったら)

ステップ②:何を買うか決める

初心者はまず「つみたて投資枠」の投資信託から

新NISAにはつみたて投資枠と成長投資枠があります。

つみたて投資枠で買えるのは金融庁の基準を満たした投資信託が中心で、長期・積立・分散に向いた商品に絞られています。一方の成長投資枠は、個別株やETFなど幅広く選べます。

最初の一歩としては、商品が絞られているつみたて投資枠の投資信託から考えると迷いにくいです。

投資信託は、いろんな投資先の詰め合わせパックと考えるとわかりやすいにゃ。

個別の銘柄が”野菜”なら、投資信託は”野菜の詰め合わせパック”にゃ。1パックでいろいろ入ってるから、自分で何種類も選ぶ手間が省けるにゃ

私が商品を選ぶときに見ている3つ

特定の商品名を「これを買えば大丈夫」とおすすめすることはしません。

そのうえで、私が選ぶときに見ているのは次の3つです。

- 手数料(信託報酬)が低いこと

- 純資産額が大きいこと(繰上償還=運用終了のリスクが低め)

- すでに持っている商品と投資先(暴落リスク)が被らないこと

参考までに、私はeMAXIS Slim 全世界株式(除く日本)などを積み立てています。

ただ、これも”私の選択”であって推奨ではありません。次のステップで、この商品を実際にどう積み立てているか(金額と頻度)をお見せしますね。

ステップ③:積立を設定する(ここまでで”始め方”は完了)

金額と頻度を決めて、自動化する

商品が決まったら、毎月いくら・どの頻度(毎日/毎週/毎月)で買うかを設定して自動化します。ここまで終われば、新NISAの「始め方」は完了です。

参考に、執筆時点の私の積立設定を載せておきます。

| 投資先 | 設定額 | 頻度 |

|---|---|---|

| eMAXIS Slim 全世界株式(除く日本) | 15,000円 | 毎週 |

| eMAXIS Slim 国内株式(TOPIX) | 20,000円 | 毎月 |

| Tracers グローバル3分法 | 5,000円 | 毎月 |

※これは執筆時点の私の設定例で、推奨ではありません。私は投資全体で「日本株50%・外国株40%・その他10%」を目安に運用しており、その配分から逆算してこの設定にしています。

頻度を毎日にするか毎月にするかで、そんにゃに悩まなくていいにゃ。

大事なのは”頻度”より“続けられるか”にゃ。続く設定が一番強いにゃ

設定後は「3か月に1度の点検」だけ

設定が終われば、日々やることはほぼありません。

私のメンテナンスは3か月に1度の点検のみで、見るのは「手数料」「積立設定」「ファンドの純資産(運用終了の予兆がないか)」の3つだけ。それ以外の日は評価額をあまり見ません。頻繁に見るほど、売りたくなるのが人間だからです。

設定できたら、もう”始め方”はおしまいです。

次は、いちばん気になる「始めたあと、実際どうなるの?」をお見せしますね。

始めたあと、実際どうなる?私の実績と「税金で消えた額」

最初の数か月は、ほぼゼロでした(これは通常運転)

私のNISA口座(投資信託のみ・2026年6月13日時点)の数字です。

- 累計買付額:約1,024,796円(2024年9月〜・月5万円から開始)

- 現在の評価額:約1,084,267円

- トータルリターン:+141,606円(執筆時点)

※トータルリターンは、保有中の評価損益に加えて分配金・すでに売却した分の利益も含んだ数字です。そのため「評価額−累計買付額」の差(=現在の保有分のみの含み益)とは一致しません。以降の税額試算は、このトータルリターン+141,606円を基準にしています。

ここで正直に言っておきたいのは、最初の4か月(2024年9〜12月)のリターンは+2,832円で、ほぼゼロだったことです。さらに翌2025年は、春の下落で評価額がマイナス圏に沈み、夏ごろまで含み損が続きました。

増えた期間より、我慢の期間のほうが印象に残っているのが本音です。だから「始めてすぐ増えない」のは、おかしなことではなく通常運転だと、先にお伝えしておきます。

含み損のときにやったのは「売らない・積立を止めない」こと。

沈んでいた時期に淡々と買えた分が、今の+14万円のかなりの部分を作っています。

同じ利益でも、特定口座なら約2.9万円が税金で消えていた

NISAの一番のメリットは「利益への約20%の税金がゼロ」になることです(課税口座の税率は正確には20.315%)。これを私の実績で当てはめると、こうなります。

| 特定口座の場合 | 新NISAの場合 | |

|---|---|---|

| トータルリターン | +141,606円 | +141,606円 |

| 税金(概算) | 約2.9万円 | 0円 |

| 手元に残る利益 | 約11.3万円 | 約14.2万円 |

新NISAと特定口座の「税金の差」比較イメージ

21か月・元本約100万円の積立で、もう約2.9万円の差にゃ。

これが20年30年と続いたら……差はもっと開くにゃね

しかもこの差は、机上の空論ではありません。実は私、始めたばかりのころに設定を理解しきれず、一部を誤って特定口座で運用していました。約6.5万円分を売却したときの利益は約3,500円。そこから約700円が税金で引かれました。金額は小さいですが、「同じ投資なのに、入れる箱が違うだけで手取りが変わる」ことを身銭で確認した瞬間です。

これらの数字は執筆時点の概算で、将来の成果を保証するものではありません。

あくまで「私の場合はこうだった」という記録として受け取ってくださいね。

よくある質問

Q. いくらから始められる?

多くのネット証券では100円から積立できます。

金額の大きさより、「無理せず続く設定にすること」のほうが大切だと私は考えています。

Q. 何を買えばいい?

特定の商品はおすすめしません。

もし私が選ぶなら、①手数料が低い、②純資産額が大きい、③すでに持っている商品とリスク(投資先)が被らない、の3つを見ます。なお、過去の運用実績は将来の成果を保証するものではない、という前提は忘れないようにしています。

Q. 下がったら、どうすれば?

売らない、積立は止めない。どうしても何かしたければ、保有ファンドの手数料を見直す。

始めてしばらくの成績がほぼゼロや含み損でも、それは通常運転です。

Q. NISAとiDeCo、どっちが先?

私はNISAを優先する考えです。理由は下の記事で解説しています(NISA優先派としての本音をまとめています)。

まとめ|まずは「口座を作る」の一歩から

- 新NISAの始め方は「①口座を作る → ②商品を選ぶ → ③積立を設定する」の3ステップだけ

- 迷ったら「いくらから=100円〜/どこで=ネット証券/何を=手数料の低いインデックス投信」が出発点

- 始めてすぐは増えないのが普通。私も最初の4か月は+2,832円、翌春には含み損を経験した

- 同じ利益でも特定口座なら約2.9万円が税金で消えていた(実際に約700円取られた経験もある)

完璧に理解してから、でなくて大丈夫です。100円でもいい、月3,000円でもいい。

「やらなかった後悔」より、小さくても動いた経験のほうが、あとで効いてきます。お金は、使いたいときに選べる”力”になります。まずは口座を作るところから、一歩だけ進めてみませんか。

最初の一歩は「口座を作る」だけにゃ。

どこで開くか迷ってるなら、下の記事から見ていくといいにゃ!

▼ いちばん最初の一歩:どの証券会社で口座を開く?

▼ NISAの次の選択肢を考えるなら(iDeCoとの優先順位)

参考(公式ソース)

・金融庁「NISA特設ウェブサイト」 https://www.fsa.go.jp/policy/nisa2/

(つみたて投資枠 年120万円/成長投資枠 年240万円/生涯非課税保有限度額1,800万円・うち成長投資枠1,200万円/非課税期間の無期限化・制度恒久化/売却枠の翌年再利用 を確認)

※運用実績・トータルリターン・税額試算はいずれも執筆時点の概算であり、将来の成果を保証するものではありません。

※投資にはリスクがあり、元本を割り込む可能性があります。

※本記事の制度・数値は執筆時点で金融庁等の公開情報を確認したものですが、税制・制度は変更される場合があります。最新情報は金融庁等の公式情報をご確認ください。

※本記事は特定の金融商品の購入を推奨するものではありません。投資の最終判断はご自身の責任でお願いします。

_2-300x300.png)

-分析結果-300x200.png)