※本記事にはプロモーションが含まれています。

iDeCo、節税になるって聞くけど…結局どこの金融機関で始めたらいいの?

「松井証券がいい」ってよく見るけど、本当?

iDeCoは1人1口座で、あとから金融機関を変えるのが大変にゃ。

だから「最初にどこで開くか」がめちゃくちゃ大事にゃ!

正直にお伝えすると、私自身は今iDeCoをやっていません。NISA優先と判断したからです。

ただ「やるならどこか」は金融機関選びまで調べ尽くしました。今日はその結論を、忖度なしでお話しします。

- iDeCoの税メリット3つと「60歳まで引き出せない」制約

- 2026年12月の制度改正で何が変わるか(掛金上限・手数料)

- 金融機関選びで損しないための3つの基準

- 松井証券のiDeCoを3基準で検証した結果と独自の強み

先に私は現在、iDeCoで資産運用していませんし、口座を開設していません。私の場合今は、NISAを優先すべきだと考えています。

詳しくは下記記事をご覧ください。

ではなぜこの記事を書くのか。iDeCoを「調べた上で今はやらない」と決めるにあたり、私は金融機関選びまで含めて調べ尽くしたからです。

そして、iDeCoが向いている人(所得が高く節税効果が大きい人、NISA枠を使い切った人など)が実際に始めるなら、金融機関選びで損得が明確に分かれることも分かりました。

この記事は、その調査結果の公開です。

やるなら、「どこで」・「何を」基準に選ぶかに答えていきます。

iDeCoのおさらい:3つの税メリットと1つの大きな制約

iDeCo(個人型確定拠出年金)は、自分で作る年金制度です。最大の魅力は税制優遇で、メリットは3段階あります。

税メリットは3段階

- 掛金が全額所得控除:払った分だけ所得税・住民税が軽くなる(iDeCo最大の武器)

- 運用益が非課税:NISAと同じく約20%の税金がかからない

- 受取時にも控除がある:退職所得控除・公的年金等控除の対象

ただし制約も明確で、原則60歳まで引き出せません。

さらに受取時の控除には上限があり、受け取り方によっては課税される可能性もあります。「節税できる代わりに、お金が長期間ロックされる制度」というのが正確な理解です。

「節税」と「60歳までロック」はセットにゃ。

NISAみたいに、急にお金が必要になっても引き出せにゃいから、そこは要注意にゃ!

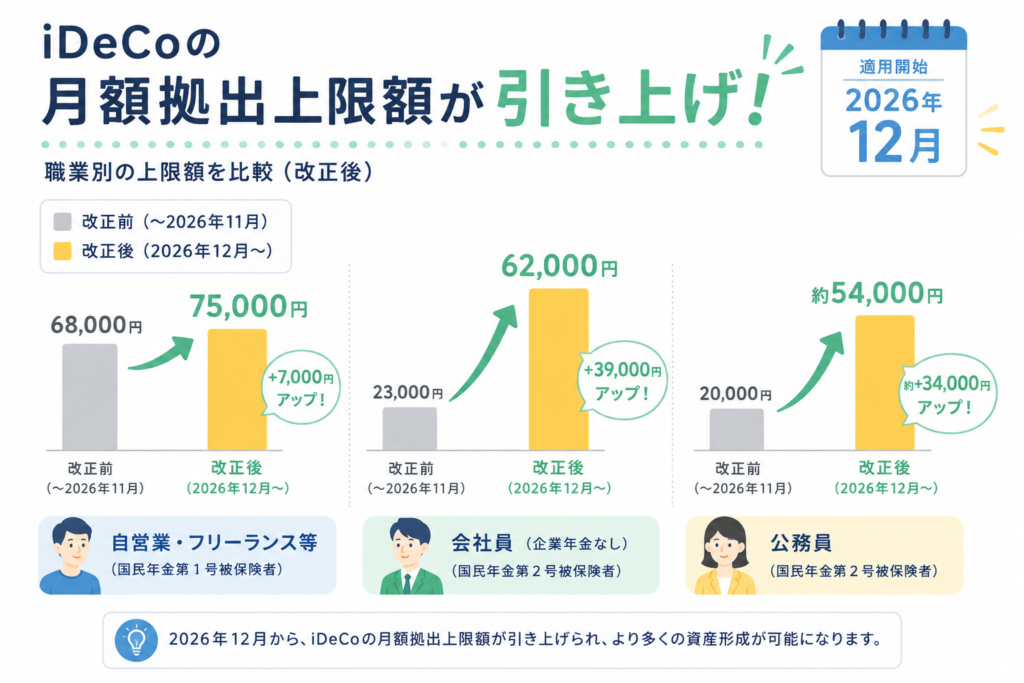

【2026年12月改正】掛金上限が大幅アップ&70歳まで加入可能に

iDeCoの掛金上限は働き方によって異なりますが、2026年12月分(2027年1月引落分)から大きく引き上げられることが決まっています。改正前後を比べると、こうなります。

| 働き方 | 改正前 | 改正後(2027年1月〜) |

|---|---|---|

| 自営業・フリーランス(第1号) | 月6.8万円 | 月7.5万円 |

| 会社員(企業年金なし・第2号) | 月2.3万円 | 月6.2万円 |

| 公務員(第2号) | 月2万円 | 月約5.4万円(見込み) |

| 専業主婦(夫)(第3号) | 月2.3万円 | 月2.3万円(据え置き) |

特に大きいのが企業年金のない会社員で、月2.3万円→6.2万円と約2.7倍に。所得控除の枠が一気に広がります。

掛金の最低額は月5,000円から。

※上限額・対象は働き方や勤務先の企業年金により異なります。自分の上限は必ず公式サイトで最新を確認してください。

枠が増えるのは朗報ですが、上限まで出す必要はありません。

60歳まで使わないお金の範囲で、無理なく決めるのが鉄則です。

金融機関選びの3基準:iDeCoは「手数料の固定費」との戦い

iDeCoはNISAと違い、持っているだけで手数料がかかる制度です。だから金融機関選びの軸はシンプルになります。

基準①:運営管理手数料が0円であること【最重要!】

iDeCoの手数料は2階建てです。

- どこで開設しても必ずかかる共通の手数料:加入時2,829円+毎月約171円(国民年金基金連合会105円+事務委託66円)

- 金融機関ごとの「運営管理手数料」:0円のところと、月数百円かかるところがある

毎月の固定費なので、運営管理手数料が月300円違えば、30年で10万円以上の差になります。長期戦のiDeCoでは、ここが0円であることは交渉の余地がない最低条件です。

※共通の毎月手数料は、制度改正により2027年1月納入分から月171円→186円に引き上げられます(加入者手数料が105円→120円に変更)。加入時の2,829円は据え置きです。

基準②:低コストの投資信託が揃っていること

運用期間が数十年に及ぶので、信託報酬(保有コスト)の差も複利で効いてきます。eMAXIS Slimシリーズのような低コストインデックスファンドを選べるかどうかをチェックします。

基準③:長く付き合えるサポートがあること

iDeCoは60歳まで付き合う制度です。転職時の手続きや受取時の選択など、人生の節目で必ず手続きが発生します。困ったときに聞ける窓口があるかは、地味に効きます。

松井証券のiDeCoを3基準で検証する

この3基準で各社を調べた中で、条件が綺麗に揃っていたのが松井証券でした。

検証結果はこうです。

基準①手数料:運営管理手数料0円

運営管理手数料0円。 誰でも・残高にかかわらず無料です(共通の手数料は他社同様にかかります)。

基準②商品:低コスト投信を業界最多水準の39本

松井証券のiDeCoは、低コスト商品を中心に投資信託39本(元本確保型を含め40種類)を取り扱い。2020年10月に11本から一気に拡充され、業界最多水準になりました。手数料が安く安定性で人気のeMAXIS Slimシリーズを13種類そろえるなど、数で水増しするのではなく低コスト銘柄に絞ったラインナップです。

基準③サポート:問い合わせ満足度で高評価

松井証券は2026年1月発表のオリコン顧客満足度ランキング「問い合わせ」部門で第1位を獲得。HDI-Japan(ヘルプデスク協会)の問合せ窓口格付けでもネット証券として高評価を続けています。創業100年超の老舗で、iDeCo専用ダイヤルも用意。60歳までの長い付き合いで、これは安心材料になります。

基準以外の強み:iDeCo保有投信もポイント還元の対象

そして松井証券だけの強みが1つあります。

iDeCoで保有する投資信託も「投信残高ポイントサービス」(最大1%)の対象になることです。低コストインデックスからアクティブまで、iDeCoの取扱投信(元本確保型を除く全39本)がポイント還元の対象になるのは松井証券のみ。手数料を取られる制度の中で、逆にポイントが戻ってくる設計は珍しいです。

※ポイント対象には投資信託お客様サイトでのiDeCo口座情報登録が必要です。元本確保型商品は対象外。還元率は銘柄により異なり、低コストインデックス(例:オルカン)は年率0.0175%程度、高コストのアクティブ投信ほど高くなります。

注意点(フェアに評価)

SBI証券や楽天証券など、運営管理手数料0円+低コスト商品という基準①②を満たす会社は他にもあります。その横並びの中で差がつくのが、基準③のサポートとポイント還元。

つまり「0円勢のどこを選ぶか」の決め手になるのが松井証券の強み、というのがフェアな評価です。

「0円ならどこも同じ」じゃなくて、その先のサポートとポイントで選ぶにゃ。

iDeCoは手数料を取られる制度だから、逆にポイントが戻る設計は地味に効くにゃ!

iDeCoを始める前のチェックリスト

調べ尽くした側から、最後に確認してほしいことを置いておきます。

- NISAより先にやる理由が自分にあるか:所得控除の恩恵は所得が高い人ほど大きく、所得が低いうちは効果が薄い。判断基準は別記事でどうぞ

- 60歳まで使わないお金か:生活防衛資金・近い将来のライフイベント資金をiDeCoに入れてはいけません

- 掛金の上限と自分の家計のバランス:iDeCoは月5,000円から。無理のない金額で始めて、慣れてから増やせます

よくある質問

Q. NISAとiDeCoは併用できる?

できます。資金に余裕があれば併用が理想ですが、限られた資金ならどちらを優先するかの判断が必要です(私の結論は上の別記事のとおりです)。

Q. 金融機関はあとから変更できる?

できますが、移換に手数料と数か月の時間がかかり、その間は運用が止まる場合もあります。NISA以上に「最初の選択」が重い制度なので、手数料0円の会社から選ぶのが安全です。

Q. 2026年12月の改正で、今からでも始めた方がいい?

改正で掛金上限が上がり、加入できる年齢も70歳未満まで広がるため、活用メリットは増します。ただし「枠が増える=今すぐ満額やるべき」ではありません。NISAとの優先順位、60歳までロックされる点を踏まえて、自分に必要かを判断するのが先です。

Q. 私(筆者)は結局やらないの?

今はやりません。ただし「NISA枠を使い切る見込みが立ったとき」「所得が上がって控除の効果が大きくなったとき」が、私が決めている再検討の条件です。そのときの開設先候補として調べた結果が、この記事です。

まとめ

- iDeCoは「掛金の所得控除」が最大の武器、「60歳まで引き出せない」が最大の制約

- 金融機関選びは ①運営管理手数料0円 ②低コスト投信 ③サポート の3基準

- 松井証券は3基準を満たした上で、iDeCo保有投信へのポイント還元という独自の強みがある

- ただしiDeCoを始めるかどうかの判断が先。NISAとの優先順位は別記事で解説

「やらない」と決めるのも立派な選択です。大事なのは、調べた上で自分で決めること。

その判断材料として、この記事が役に立てば嬉しいです。これからも伴走していきます。

サポートとポイント還元まで含めて選びたい方は、松井証券のiDeCoの詳細を公式サイトで確認できます。

※本記事の内容は執筆時点の情報に基づきます。手数料・サービス内容・税制は変更される場合があるため、最新情報は公式サイトでご確認ください。iDeCoは原則60歳まで資産を引き出せず、運用成果によっては元本を割り込む可能性があります。加入の最終判断はご自身の責任でお願いします。

_2-300x300.png)

-分析結果-300x200.png)