この記事は、Threads投稿中の企画「節約した1万円から始める少額長期投資」をより詳しく解説したものです。画像でサクッと確認したい方は、こちらからどうぞ。

→ Threadsで見る

初めての方へ:銘柄分析の“判断基準”

初めまして、ヒイラギと申します。この記事に興味を持っていただきありがとうございます!

銘柄分析の記事を初めて読む方は、先に下の記事に目を通してみてください。「なぜこの数値を見ているのか?」が分かると、今回の分析を“ひとつの実例”として、もっとあなたの投資に活かせるはずです。

📌 明豊ファシリティワークスとはどんな会社?

STOCK PROFILE

明豊ファシリティワークス(証券コード:1717)

配当利回り 4.79%

明豊ファシリティワークスは、1980年創業のファシリティマネジメント企業です。

「ファシリティマネジメント」って何?初めて聞いたんだけど。。

建物・設備・空間を経営に役立つように管理することって思ってくれたらいいにゃ。

ファシリティマネジメントの仕事は、現場作業だけじゃにゃくて、計画・予算・改善・業者管理・安全管理 まで含むのにゃ

✅ 企業概要まとめ

- 創業1980年のファシリティマネジメント専業企業

- 主力事業はマネジメント(建設・移転の支援、見積もりチェックなど)

- 公共事業の維持・更新需要を取り込んでおり、業績は右肩上がり

- 材料を使わないサービス業のため、資材高騰のダメージをほぼ受けない

- 契約更新型のビジネスモデルで、収益が安定しやすい

ほかのゼネコンのような建設業みたいに、材料費を考慮しなくていいのにゃ!

見積もりの正当性も確認してくれるにゃで、公的機関の仕事も多く受注しているにゃね

📌 財務指標チェック

続いて、本企画での7つの投資ルールのうち、4つの財務指標を見ていきます。それぞれの数字が何を意味するのか、わかりやすく解説しますね。

✅ 自己資本比率:71.0%

※自己資本比率とは、会社の総資産のうち返済不要な自己資金がどれだけあるかを示す指標

一般的に40%以上あれば優良とされる中、71.0%という数値は非常に高い水準。借金に頼らず自分の力で経営できている、財務的に安定した会社だということがわかります。

つまり、『倒産リスク』が低いと判断できます。

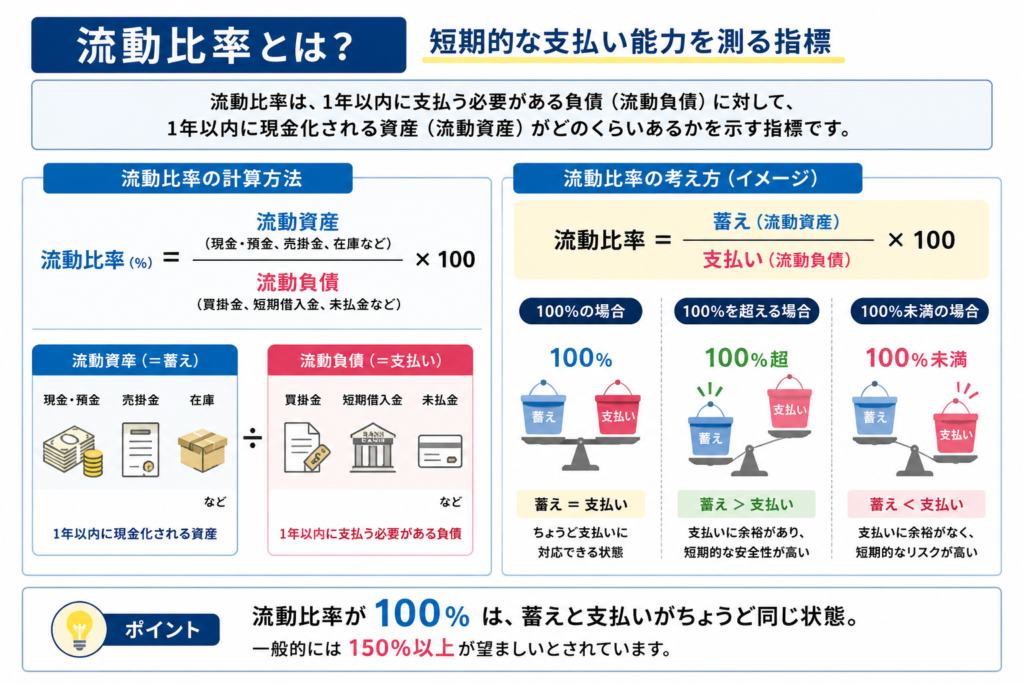

✅ 流動比率:453.2%

※流動比率は、短期的な支払い能力を測る指標

453.2%というのは今期の負債を4.5回支払うたくわえがあるということになります。例えば極端な話、来年度利益0で今期の3倍の負債が出たとしても、支払える。つまり、短期的な資金繰りに困るリスクはほぼない=『配当金の減配リスク』・『倒産リスク』が低いと判断できます。

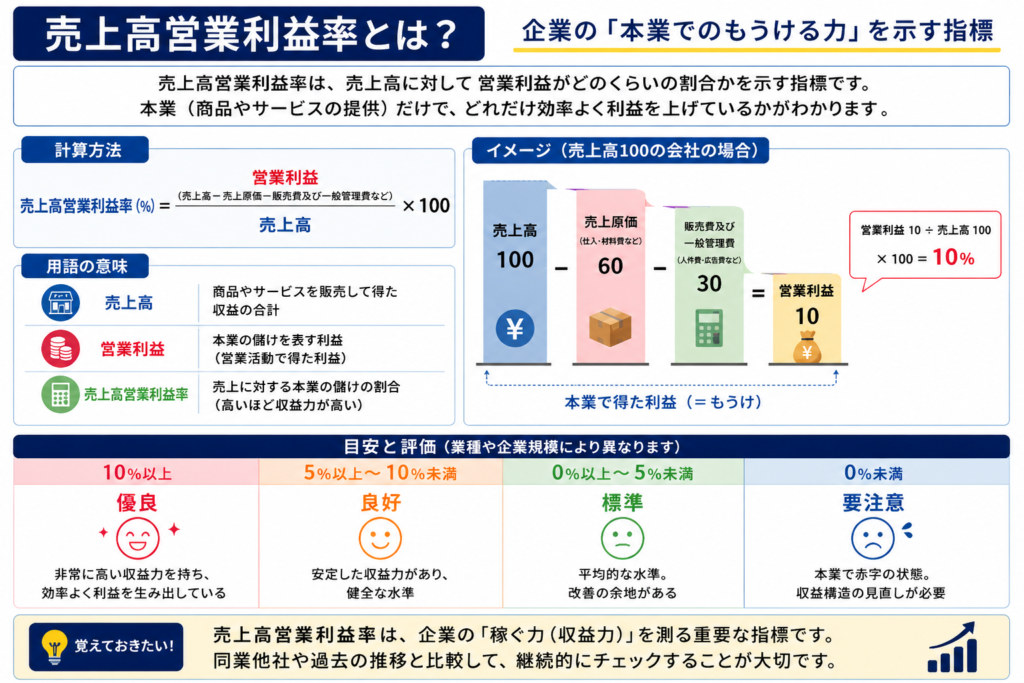

✅ 売上高営業利益率:20.8%

売上のうち20.8%が営業利益として残るということです。製造業の平均が5〜8%程度であることを考えると、20%超えは相当な高水準です。これはまさに「材料費がかからないサービス業」ならではの強みで、稼いだお金をしっかり利益として積み上げられるビジネスモデルであることを示しています。

収益力が高い=『倒産リスク』が低いと判断できます。

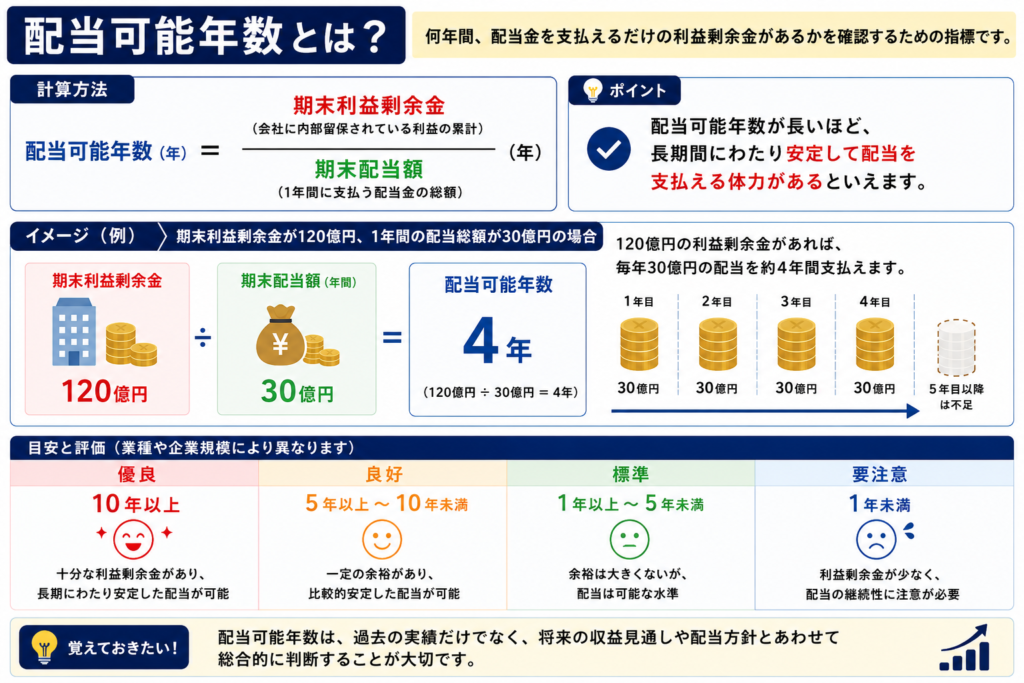

✅ 配当可能年数:10.8年

※現在の利益剰余金で、今の配当水準を何年維持できるかを示す指標

10.8年というのは、仮に業績がゼロになっても10年以上配当を出し続けられるということ。配当の継続性・安定性が高い=『配当金の減配リスク』が低いと判断できます

📌過去の実績による評価

引き続き、本企画での7つの投資ルールのうち、2つを見ていきます。今回は特定の項目に関する実績を見ていきます。

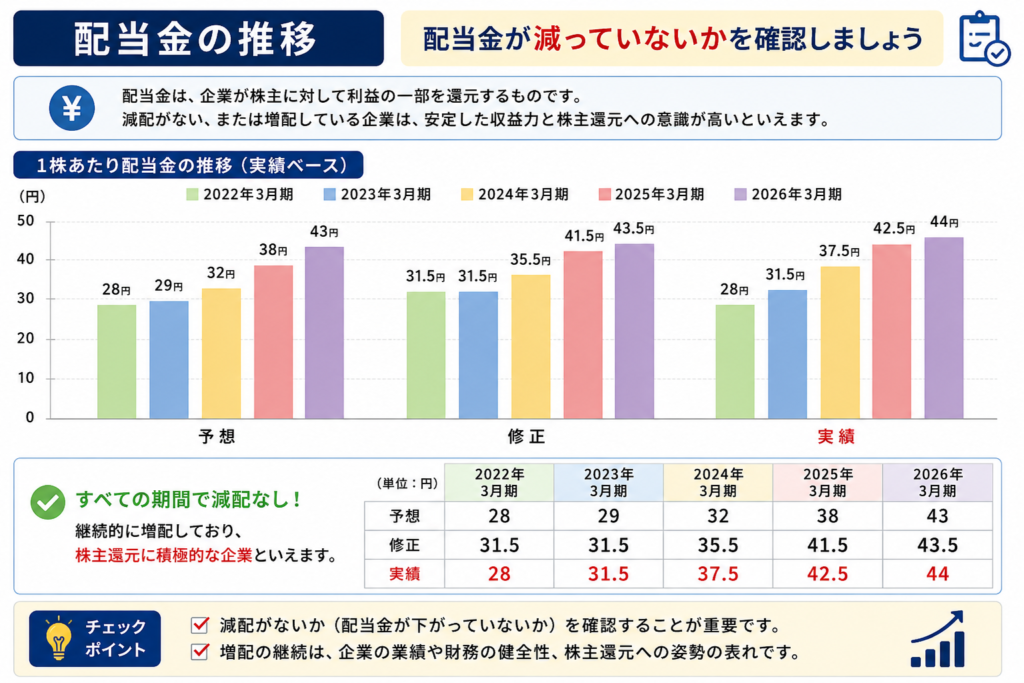

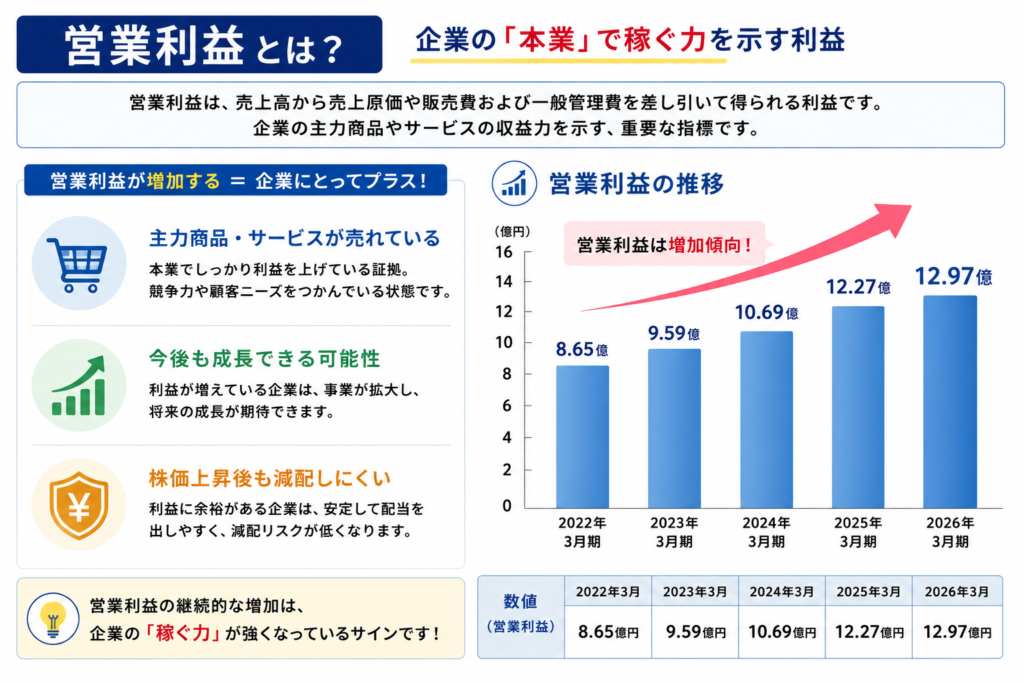

✅配当を5年間減配していないか?:5年連続継続(現在43.5円/株)

✅営業利益は3年連続で増加しているか?:5年連続増加中

📌その他の魅力ポイント

ここでは、本企画で掲げている7つの投資ルール以外の部分に関する、魅力的なポイントを紹介します。

- 契約更新型モデルで翌期の売上が読みやすい

- 公共インフラの維持・更新需要が追い風で今期も成長が見込める

- 資材高騰の影響をほぼ受けない事業構造

財務指標・事業内容を見ると、正直かなり優秀な銘柄です。利益率20%超え・5年連続増益・配当可能年数10年超えって、なかなかこれだけ揃う会社はないと思います。

📌 購入判断:買わない

PURCHASE DECISION

買わない

— 基準をクリアしていないため、見送り —

魅力的な銘柄であることは間違いないのですが、私自身の購入基準を当てはめると、今の株価では「買い」には踏み切れませんでした。その理由を1つずつ丁寧に説明していきます。

✅ ① 現在の株価はPBRベースで割高 ⇐これが一番の理由

2026年3月期のBPS(1株あたり純資産)は515.76円と試算されています。

※BPS(1株あたり純資産)つまり、1株の価値・価格を示します。

5月15日終了時点の株価をもとに計算すると、PBR(株価純資産倍率)は約1.77倍。私の購入基準ではPBR1.3倍以下を目安にしているため、現時点では割高と判断しました。業績が優秀なほど株価が上がりやすく、逆に「買いにくい」という状況になっているのが実情です。

✅ ② 近年のPBRは常に高水準で推移

過去のPBRの推移を見ると、2020年はPBR1.4倍程度だったものの、それ以降はほぼ2.0倍前後で推移しています。つまり、「安くなるタイミングを待つ」戦略が取りにくく、もし購入するなら市場全体の下落局面を狙うしかないという状況です。今の株価水準がある意味「標準」になってしまっているのは、長期投資家にとって少々やっかいなポイントです。

✅ ③ 現金など安全資産の目減りが続いている

近年の財務データを見ると、貸借対照表上の現金が少しずつ減少傾向にあります。現金は「いざというときの盾」であり、これが減っていくのは長期投資の観点からリスク要因として気になるポイントです。業績は伸びているのに現金が減っているというのは、どこかにお金が流れているサインでもあり、引き続き注意して見ていく必要があります。

✅ ④ キャッシュフローに懸念あり

キャッシュフロー計算書を確認すると、財務CF・投資CFはずっとマイナスで推移しており、昨年度は営業CFまでマイナスに転落しています。営業CFがマイナスというのは、本業でのお金の流れが一時的にでも滞ったことを意味します。単年の出来事であっても、今後も続くようであれば配当の維持が難しくなるリスクがあるため、要注意ポイントとして引き続き確認していきます。

📌 まとめ

明豊ファシリティワークス(1717)は、配当利回り4.79%・5年連続増配・営業利益率20%超えと、数字で見れば非常に魅力的な高配当株です。

公共インフラの維持更新という安定した需要を背景に、今後も業績が伸びていく可能性は十分あります。一方で、現在の株価はPBR1.77倍と私の購入基準を上回っており、過去の推移を見てもなかなか割安になりにくい銘柄です。加えて、現金の減少と昨年度の営業CFマイナスは、長期目線でのリスク要因として無視できません。

結果として、「買わない」という判断にはなりましたが、この銘柄はウォッチリストに入れて、株価が調整した局面で改めて検討したいと思っています。

「買わない=ダメな銘柄」ではありません。今の株価では買えないだけで、条件が揃えば即買い候補になる優良銘柄です。引き続き株価の動きを追っていきます!

📌 よくある質問

✅ Q1. 明豊ファシリティワークスの配当は今後も続きそうですか?

配当可能年数が10.8年あること、5年連続で配当を継続していること、営業利益も5年連続増加していることから、現時点での配当継続性は高いと評価しています。ただし、昨年度の営業CFがマイナスになった点は気になる要素です。

これが続くと減配となる可能性はあります。

✅ Q2. どのタイミングで購入を検討しますか?

私個人の目安としては、PBRが1.3倍以下になったタイミングを1つの基準にしています。BPSが515.76円であれば、株価がおよそ670円前後まで下がってくると購入を前向きに検討できます。市場全体が調整した局面や、一時的な業界全体の暴落で株価が下がったタイミングが狙い目になりそうです。

✅ Q3. ファシリティマネジメント業界は今後も成長しますか?

日本では老朽化した公共施設や民間ビルの維持・更新需要が今後数十年にわたって発生することが見込まれています。また、一部地方自治体ではインフラの増設を企画していると伺いましたし、企業のオフィス移転・リノベーション需要も未だ根強くあります。明豊ファシリティワークスはこうした需要の受け皿となるポジションにいるため、中長期的な成長余地は十分にある業界と考えています。

-分析結果-120x68.png)

_2-300x300.png)

-分析結果-300x200.png)

コメント