こんにちわ。ヒイラギ です。

「低所得だから投資なんて意味がない」「少額投資で何が変わるの?」と感じていませんか。最近、有名投資家がこんな動画を配信しています。

「たかだか10万程度投資して何になるの?」

「配当金って高くても5%程度、これでどう豊かになるの」

こういった内容の動画を配信しています。確かに億万長者を目指すなら、その通りかもしれません。

しかし、ここで言いたい。

「『目的』次第では?」

結論からお伝えすると、資産がない低所得者・普通の会社員ほど、少額からの長期投資を始めるべきです。本記事では、なぜ低所得者ほど投資すべきなのか、年10万円の不労所得を得る具体的な方法、長期投資でリスクを下げる仕組みまで、私の実体験と具体的な数字を交えて解説します。

この記事でわかること

・なぜ低所得者ほど投資した方がいいのか

・少額投資で「年10万円」を生み出す現実的な方法

・株式投資・投資信託をおすすめする理由(新NISA活用)

・配当金の再投資で差がつく具体的なシミュレーション

・長期投資でリスクが下がる仕組みと、よくある質問

低賃金・物価高の世の中で投資は、年収をアップさせる手段の1つです。

副業のような拘束時間がほとんどなく、投資後に時間を置くことで収入を得られます。

種類によっては借金してしまう投資もあんねん

リスクを理解して投資方法をえらんでな

結論:低所得者ほど投資しろ!少額でも始めるべき理由

私は、こう考えます。

資産がない人ほど、節約して投資をしろ!

理由は、低リスクで収入を増やせるからです。

有名投資家たちが「たかだか10万程度投資して何になるの?」、「配当金って高くても5%程度、これでどう豊かになるの」と発言するのは、「金持ち」・「億万長者」になりたい人にとっては、たかだか数百万の投資を行ったところで年間でもらえるのは数十万程度、そんなことをする位なら起業した方が稼げる額も確率も高いという理由からです。

しかし、私は少額から投資していき、お金に関する知識や危機感を実際に感じながら経験を積んでいく過程にも価値があると考えています。私のような普通の人間には、起業より投資による収入の方が向いています。実際、私自身も最初は月1万円の積み立てからスタートし、相場が下がっても「これは買い増しのチャンス」と冷静に判断できるようになりました。少額だからこそ失敗してもダメージが小さく、経験値を貯めながら資産を育てられるのです。

低所得・普通の人ほど投資しろ!年10万円を目標にしよう

低賃金・普通の人たちは、お金を稼ぐ(副業)という行為が禁じられていたり、自分ができる稼ぐ方法がわからなかったりします。

では、「わからない」「できない」から何もしないでいいのでしょうか。

それでは一向に、生活は変わりません。

ここで、質問です!

あなたの願いは、数百万円を毎月・毎年稼ぐことですか?

おそらく、違うはずです。

少しでも自分が食べたいものを食べられる、行きたいところに行ける、欲しいものを買えるように、収入を増やしたい。

これが願いの本質ではないのでしょうか?

・月に1度好きなものを食べる回数を増やすとして、1回1万円と仮定しても年12万円

・年に1度行きたいところに行くと仮定すると、宿泊込みで国内なら高くても年10万円

・年に1度ほしいものを買う場合、年10万円あれば大抵のものは買えます

つまり、あなたが欲しいのは投資家の話すような大金ではなく、私たちからみた大金10万円程度です。

じゃあ、どのような方法で年10万円を稼ぐか。

禁じられておらず、稼ぐ方法がわからなくてもできる方法。

それが投資です。

投資なら、配当利回り5%の銘柄に200万円分投資できていれば、年10万円を稼げます。「200万円なんて無理」と感じるかもしれませんが、後述する積み立て投資なら月々コツコツと無理なく到達できます。

投資とは、お金を働かせて収入を得ること

では投資とは、どんな行為のことでしょうか?

今回お伝えするのは、

あなたが稼いだお金を働かせて稼ぐという方法をとってみませんか?

お金は人やないんやで?

どうやって稼ぐん??

ツキたちはしてないと思うけど、『お金を働かせる行為』は一部学生や全社会人はみんなやってるよ

貯金って形でね

皆さんが銀行にお金を預けると、毎年もしくは毎月『利息』という項目でお金が増えていることはありませんか?

これが、皆さんが行っている『お金を働かせる行為』です。

しかし、銀行にお金を預けて働かせるのも1つの方法ですが、収入はいくらですか?

通帳を確認してください。

おそらく、数円から数百円ではないでしょうか。

利息は「金利×預貯金」で計算され、金利は今0.5%程度なのでかなり低いです。

その代わり預貯金の額が減ることはありません。

しかし、物価高の世の中ではこの利息ではついていけないのが現実です。

そのため、お金を働かせる場所を変えましょう。それが投資です。

投資は、方法によってリスクが異なります。

例えば、株式や投資信託などは元本割れ(購入時の株価>現在の株価)、FXや先物は借金となる可能性が挙げられます。リスクの大きさを理解したうえで、自分の目的に合った方法を選ぶことが大切です。

投資方法別 リスクとリターンについては下記の記事をチェック!!

初心者へのおすすめは株式投資もしくは投資信託

様々な投資方法がある中で私が勧めるのは、株式投資と投資信託です。

理由は、もともとのリスクが低いうえに、リスクを自分で下げやすく、銀行での収益(利息)の10倍程度の収益が毎年見込めるからです。

収益には、当然所得税がかかってきますが、株式投資と投資信託は『新NISA制度』が出てきてから、所得税のかからない投資が可能となりました。

そのため、ほかの方法よりも低リスクで、手元に残るお金が多いです。通常なら約20%(20.315%)かかる税金がゼロになるため、低所得者ほどこの恩恵は大きいと言えます。

積み立て投資なら放置でリスク分散できる

また、積み立て投資も可能で、月々の投資額を決めて積み立てていくことで、1度設定するだけで放置したままリスク分散ができます。

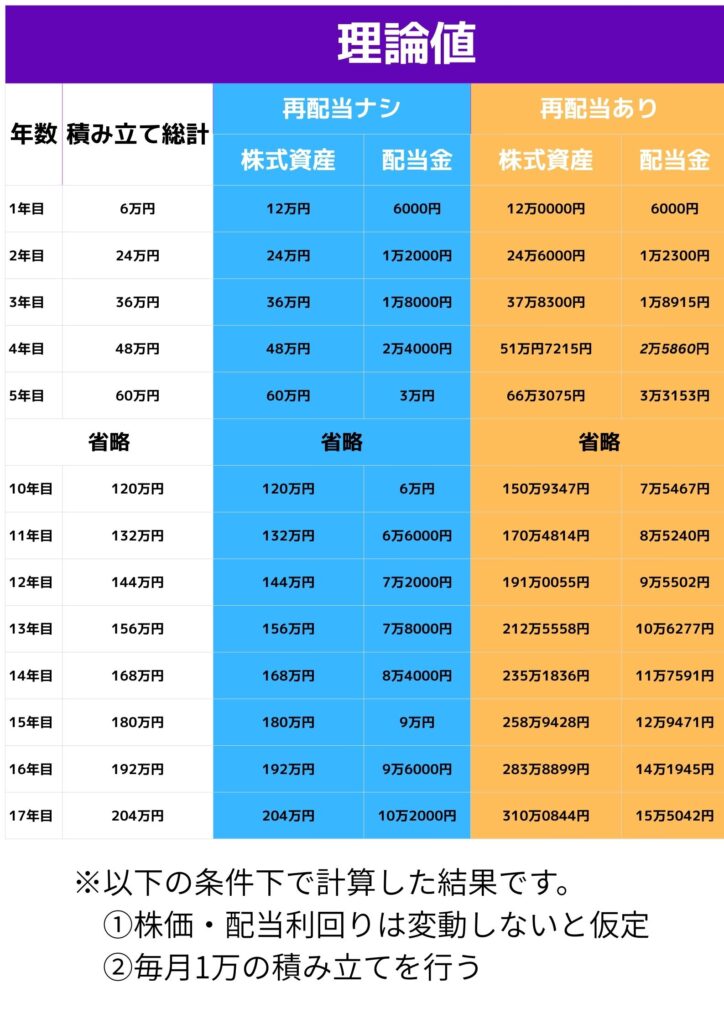

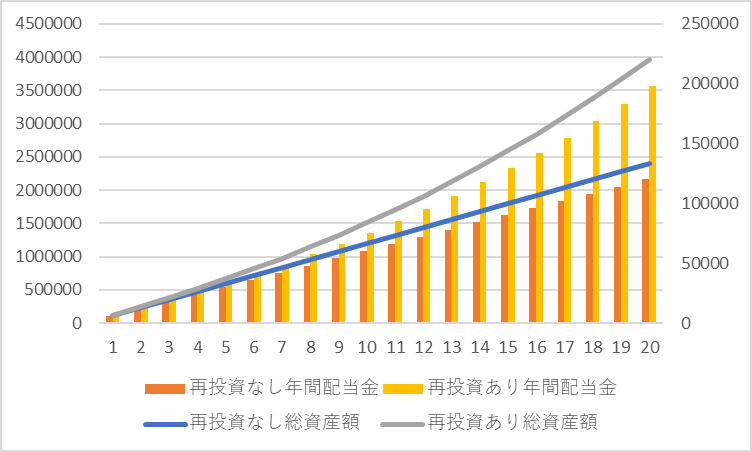

例えば、配当利回り5%の銘柄に月1万円の積み立てをした場合、200万円に到達するには16年8か月かかる計算になりますが、配当金を再投資に回せば、13年目(実質156万円の投資)で達成します。

再投資すれば、再投資しない場合に比べ、同じ年月で資産が106万円程度変わります!

※配当金での17年間の総収入は、「再投資あり」では121.5万円、「再投資なし」では91.8万円であり、その差は約30万円にもなります。

これが、資本主義社会で低所得者が資産を増やす方法です!

長期投資をする方は、始める時期は早ければ早いほど得です。

なぜならば、長期投資は時間をかけるだけ資産や総収益が増加し、リスクの低減も見込めるからです。

長期投資でリスクが低減する仕組み

長期投資(株の長期保有)によるリスク低減について、短期間(数年間)での保有の場合は株価が大きく変動する可能性が高いですが、15年程度の長期保有をした場合、元本割れの可能性はないといわれるほど変動は低くなります。

これは、全世界株(オール・カントリー)に見られる特徴で、新型コロナウイルスや2025年4月のトランプ関税の際のデータを見てもわかる通り、一時的な暴落や暴騰は必ずと言ってよいほど起こりえますが、数か月から数年経つ頃には元の株価へ戻ります。だからこそ、目先の値動きに一喜一憂せず、長く持ち続けることが勝率を上げる最大のコツなのです。

S&P500(全世界株)な、トランプ関税の時にドカンと10%も下がってん。でもな、4ヶ月後の8月には、ちゃっかり元の株価まで戻っててんで。

日本株も負けてへんで? 7.8%の下落から立ち直って、8月には日経平均が最高値を3回も更新してんねん!

低所得者が投資を始める3つの手順

「投資が大事なのはわかったけど、何から始めればいいの?」という方のために、最低限の手順をまとめました。

- 証券口座を開設する……ネット証券(手数料が安い)で新NISA口座を開きましょう。スマホで10分ほどで申し込めます。

- 毎月の投資額を決める……まずは無理のない月1,000円〜1万円から。生活防衛資金(生活費の3〜6か月分)は残しておきます。

- インデックスファンドを積み立て設定する……全世界株(オルカン)やS&P500など、低コストで分散されたファンドを選び、自動積み立てに設定して「放置」します。

あとは相場が下がっても淡々と積み立てを続けるだけ。最初の一歩を踏み出せるかどうかが、5年後・10年後の資産を大きく左右します。

よくある質問(FAQ)

Q. 低所得でも本当に投資した方がいいの?

A. はい。むしろ資産がない人ほど、少額からの長期投資が有効です。物価高で銀行金利0.5%では資産が目減りするため、銀行の約10倍の利回りが期待できる投資にお金を働かせる方が合理的です。ただし生活防衛資金を確保したうえで、余剰資金で行うことが前提です。

Q. 月いくらから投資を始められる?

A. ネット証券なら月100円〜1,000円から積み立て可能です。私も最初は月1万円からスタートしました。少額でも「お金が働く感覚」と相場経験を積めるので、まずは無理のない金額で始めるのがおすすめです。

Q. 配当金で年10万円を得るにはいくら必要?

A. 配当利回り5%の銘柄なら、約200万円の投資が目安です。月1万円の積み立てなら約16年8か月で到達しますが、配当金を再投資すれば約13年(実質156万円)で達成できます。再投資の有無で17年間の総収入に約30万円の差が生まれます。

Q. 投資で元本割れや借金が怖いのですが?

A. FXや先物は借金リスクがありますが、株式投資や投資信託(現物)は最悪でも投資額がゼロになるだけで、借金は発生しません。さらに全世界株を15年以上長期保有すれば、過去データ上は元本割れの可能性が極めて低いとされています。リスクを抑えたい初心者には株式投資・投資信託が向いています。

Q. 新NISAはなぜ低所得者に有利なの?

A. 通常、投資の利益には約20%の税金がかかりますが、新NISA口座内ならその税金がゼロになります。利益がそのまま手元に残るため、資金の少ない低所得者ほど恩恵を実感しやすい制度です。

まとめ:少額でも今日から長期投資を始めよう

有名投資家の「10万円投資して何になる」という言葉は、億万長者を目指す人の話です。私たち普通の人の目的は、好きなものを食べ、行きたい場所へ行ける「年10万円」の余裕。それなら、低リスクで時間を味方につける長期投資が最適解です。

長期投資は始めるのが早いほど有利。まずは新NISA口座を開設し、月1,000円からでも一歩を踏み出してみてください。未来のあなたの生活は、今日の決断から変わり始めます。

_2-300x300.png)

-分析結果-300x200.png)

コメント