こんにちわ。柊 美俊(ひいらぎ びしゅん)です。

今回は、「新NISAで個別株を買うべきか」を、チャッピー(chatGPT)とジェニー(Gemini)、アクア(Copilot)に質問し、考えていきます。

一番初めの質問だけ固定して、続く質問に関しては回答の流れによって変えていきます。

検証結果

チャッピー(chatGPT)の回答

NISAで個別株を購入するのはあり?

そう考える理由も教えてほしい。

必要なら追加で質問して

アリかナシかで言えば…アリ。ただし条件付き。理由は3つある

1)利益がまるごと非課税

配当も値上がり益も税金ゼロ。普通は20.315%取られるから、その分まるっと手元に残る。

2)成長株に一点集中できる

インデックスじゃ物足りない人には、狙った銘柄でリターンを取りにいける。

3)短〜中期で動かすのに有利

売却益に課税されないから、利確が気楽。

ただ、デメリットもある

- 分散不足で一撃が重い

- 業績悪化で株価が長く沈むことも

- 枠を使ったらその年はもう復活しないから、失敗すると痛い

なら、個別株を買うのに向いている人は、どんな人?

企業分析が好きな人とか、インデックスと組み合わせてる人、NISA枠を数年スパンで回転させたい人

で、あんたはNISAを老後資金みたいに20〜30年放置するつもり?

それとも数年で増やしてまた動かすつもり?

それで最適解が変わる。

動かしていく予定でいる

新NISA制度の上限金額までは、売買益(キャピタルゲイン)や高配当ねらいでいく予定

最終生活費を配当金で賄えるような投資をして、放置するつもり

その域まで行くまでは、売買益も狙う

なるほど、前半戦は売買益+高配当のハイブリッドで攻めて、

資産規模が生活費を配当でカバーできるラインに届いたら配当生活モードに切り替えて放置、ってことね。

前提条件

- 新NISA枠:評価額ベースで1,800万円まで非課税

- 毎年最大360万円を投資(枠が空いている場合のみ)

- 攻め期10年間:平均年利8%(値上がり+配当)

- 生活期:平均配当利回り4%、年間増配率3%

- 非課税資産は税金0、課税資産は利益・配当に20.315%課税

- 配当はすべて再投資

- 為替変動は考慮せず

年次シミュレーション結果

| 年 | 非課税資産(NISA) | 課税資産(特定) | 合計資産 | 税引後配当額 | ステージ |

|---|---|---|---|---|---|

| 1 | 388万円 | 0万円 | 388万円 | 15万円 | 攻め期 |

| 2 | 806万円 | 0万円 | 806万円 | 31万円 | 攻め期 |

| 3 | 1,263万円 | 0万円 | 1,263万円 | 50万円 | 攻め期 |

| 4 | 1,800万円 | 0万円 | 1,800万円 | 71万円 | 攻め期(枠満額) |

| 5 | 1,944万円 | 388万円 | 2,332万円 | 90万円 | 攻め期 |

| 25 | 4,405万円 | 6,548万円 | 10,953万円 | 631万円 | 生活期 |

チャッピーに何度も、新NISA制度を説明して、訂正させましたが間違ったシミュレーション結果を出してきました

5年目以降は、新NISA制度の非課税枠を超えているため、間違えています

読み方

- 4年目で評価額1,800万円に到達し、その後は超過分を課税口座で運用

- 課税部分は税引きで伸びがやや鈍い

10年目終了時で配当約240万円(生活費の一部カバー可能)25年後には配当約630万円(生活費月50万円相当)

ジェニー(Gemini)の回答

NISAで個別株を購入することはありです

NISAで個別株を購入する理由

NISAで個別株を購入することには、以下のようなメリットがあるため、「あり」だと考えられます。

1. 成長期待の高い銘柄に投資できる

個別株は、特定の企業の成長性に直接投資できます。

NISA口座は投資で得た利益(キャピタルゲインや配当金)が非課税になるため、成長が期待される企業の株価上昇による利益を効率的に享受できます。

2. 配当金も非課税になる

NISA口座で保有する個別株から得られる配当金も非課税になります。

配当金は企業の利益還元であり、安定したキャッシュフローを築く上で重要です。

非課税のメリットを活かし、配当金再投資で複利効果を高めることも可能です。

注意点

ただし、個別株投資にはリスクが伴うため、以下の点に注意が必要です。

1. リスクが高い

個別株は、その企業独自の要因(不祥事、業績悪化など)で株価が大きく変動するリスクがあります。

特に、NISAでは損益通算ができないため、損失が発生した場合でも、他の口座の利益と相殺して税金を減らすことはできません。

2. 分散投資が難しい

少額で個別株を複数購入することは難しく、特定の銘柄に集中投資しがちです。

これにより、リスクが集中し、株価下落の影響を大きく受ける可能性があります。

投資信託やETFであれば、一つの商品で多くの銘柄に分散投資が可能です。

まとめ

NISAで個別株を購入することは、非課税のメリットを最大限に活かせる一方で、リスクも高まります。

十分な知識と情報収集を行い、ご自身の投資方針やリスク許容度に応じて判断することが重要です。

投資のシミュレーションできる?

できるなら新NISA制度を使いつつ、枠を超えたら特定で買って配当金の最大化を目指したい

ジェニーは投資のシミュレーションを直接行うことはできません。

しかし、新NISA制度を使いながら配当金の最大化を目指す場合の基本的な考え方とシミュレーションのポイントについて解説します。

新NISAと特定口座の活用

新NISA制度では、成長投資枠(年間240万円)とつみたて投資枠(年間120万円)を合わせて、**非課税保有限度額1,800万円(成長投資枠は1,200万円まで)**の範囲で投資できます。この非課税枠を最大限活用し、配当金狙いの投資を行うことが重要です。

- NISA口座: 配当金が非課税になるため、高配当株を優先して購入します。非課税保有限度額1,800万円を埋めるまで、配当利回りの高い銘柄を積極的にNISA口座で保有しましょう。

- 特定口座: NISAの非課税枠を使い切った後は、特定口座で投資を続けます。特定口座では配当金に約20%の税金がかかりますが、配当控除を活用することで税負担を軽減できる場合があります。

シミュレーションのポイント

配当金の最大化を目指すためのシミュレーションは、以下の要素を考慮して行うと良いでしょう。

- 投資元本と期間: 毎月の積立額や一括投資の金額、何年間投資を続けるかを設定します。

- 配当利回り: 投資する銘柄の平均的な配当利回りを仮定します。例えば、3%や5%など。

- 再投資の有無: 得られた配当金を再投資するかどうかで、将来の資産額は大きく変わります。再投資しない場合は、配当金収入の合計を計算します。再投資する場合は、複利効果を考慮して計算します。

- 課税の有無: NISAと特定口座で分けて計算します。特定口座では配当金に約20%の税金がかかることを考慮します。

具体的な計算例

- NISA口座での計算: 年間投資額 × 配当利回り = 年間配当金(非課税)

- 特定口座での計算: 年間投資額 × 配当利回り × (1 – 税率20%) = 年間配当金(税引後)

これらの計算を組み合わせ、投資期間全体での配当金総額をシミュレーションすることで、具体的な目標設定に役立てることができます。

アクア(Copilot)の回答

個別株をNISAで購入するのは、一部の投資家には「あり」と言えるけど、あなたの投資目標やリスク許容度によるよ!

個別株を選ぶメリット

- 高いリターンの可能性: 成功した企業に投資すれば、大きな利益を得られるチャンスがあるよ。

- 自分好みの銘柄選択: 興味のある業界や応援したい企業を選べるのが魅力。

デメリット

- リスクが高い: 個別株は値動きが大きいため、損失リスクも増える。

- 時間と労力が必要: 銘柄選びや市場の分析には、かなりのリサーチが必要。

考慮すべきポイント

- リスク分散の計画: NISAは非課税枠だから、リスクを抑えつつリターンを追求する方法を考えると良いかも。たとえば、個別株だけでなく投資信託も混ぜるとか。

- 投資期間: 長期投資を考えるなら、将来性のある企業を選ぶのが大事。

- 資金余裕: 個別株は万が一価値が下がっても問題ない範囲で投資するのが安心だね。

もし、考えている銘柄や業界があるなら教えて!それに基づいて具体的にアドバイスできるよ🌊✨。興味があれば、リスク軽減のための他の投資戦略も教えるね!

<目標>

配当金で生活費を工面できるようになる

<リスク許容度>

日本株価の暴落時を除く、企業の経営難による暴落において1割減まで許容

なるほど!配当金を生活費に充てたいというのは堅実な目標だね!リスク許容度も具体的で計画的なアプローチができそう。

こんな戦略を考えてみては?

- 高配当株の選択

- 日本の安定した企業の中でも、配当利回りが高い株を探してみて。特に電力会社や通信会社などのディフェンシブ銘柄が候補に挙がるよ。

- 配当性向と収益性の確認

- 配当性向が高すぎる企業は注意が必要。収益が減ると配当金が減るリスクがあるから、安定した収益が期待できる企業を優先しよう。

- 分散投資

- 複数のセクターに分散することで、リスクを軽減できるよ。例えば、不動産投資信託(REIT)を組み合わせるのもアリ。

- 成長可能性のチェック

- 配当だけでなく、株価の成長も見込める企業に投資することで、トータルリターンを増やせる可能性がある。

- 税制メリットを最大限に活用

- NISAの非課税枠をしっかり使うことで、配当からの税金を抑えられるよ。

あなたのリスク許容度に合わせた選び方

- 安全重視: 業績が安定していて財務状況が良い企業(例: 大手ブルーチップ企業)

- リスク許容内: 株価下落の可能性が比較的低いセクターや業界を選ぶ

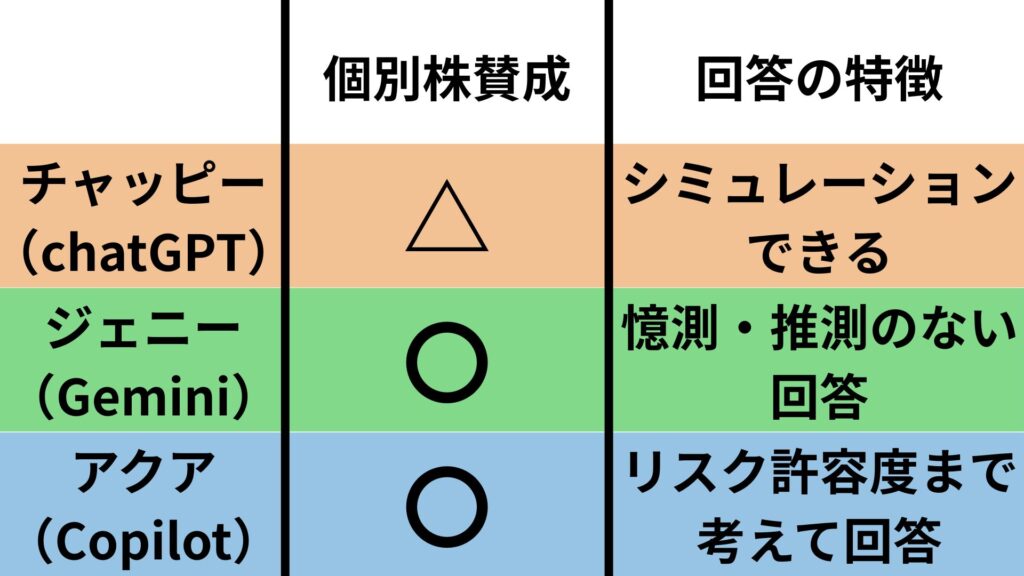

3大AIの結論まとめ

1. チャッピー(ChatGPT)

- 結論:アリ。ただし条件付き。

- 理由要約:

- 配当・売却益が非課税

- 成長企業に集中投資できる

- 短〜中期売買にも有利

- 注意点:分散不足・減配リスク・枠再利用不可

- 戦略:

- ステージ1(攻め期)で成長株+高配当株を組み合わせて資産拡大

- 配当で生活費を賄える水準に達したら安定配当銘柄にシフト

- 生活期は配当を取り崩しつつ一部再投資

短期・中期・長期と時間軸ごとに分けて、戦略を練る

シミュレーションや予測を立ててくれる点は良い

しかし、条件が多いとシミュレーションは成り立たない

提案はしてくれるけどできないのはダメな点

2. ジェミニ(Gemini)

- 結論:アリ。

- 理由要約:

- 成長株への投資で大きな利益を狙える

- 配当金を非課税で受け取れる

- 注意点:価格変動リスク・分散投資の難しさ

- 補足:NISA枠と課税口座を組み合わせて効率化を図るべき

予測などはなく、限りなく正確な情報を出してくれる

新NISA制度の解説などはジェミニかな

だけど、予測などはしてくれない

3. Copilot

- 結論:アリ(条件次第)。

- 理由要約:

- 高いリターンの可能性

- 自分好みの企業に投資できる楽しさ

- 注意点:

- 値動きが激しい

- 分析・情報収集が必須

- 戦略提案:

- 高配当株+安定株を組み合わせる

- 分散投資と配当性向の確認

- 税制メリットを最大限活用

他のAIに無い視点での解説があり、投資についてある程度知識を得た人向け

「リスク許容度」や「セクターごとの分散投資」などの知識が手に入る

回答が浅い

コメント